- 文字サイズ

- 小

- 中

- 大

(株)日本総合研究所 調査部主任研究員 河村小百合

2012年10月26日

これまでの2回の連載で、欧州債務危機の長期化がなぜ可能となっているのか、その背後で機能しているユーロ・システムによる『からくり』について詳しく述べた。

では、今後の展開をどうみておくべきだろうか。連載最終回の今回は、この点について、いくつかの観点から整理して考えたい。

G7会合に臨む(左から)日銀の白川方明総裁、城島光力財務相、ガイトナー米財務長官、米連邦準備制度理事会(FRB)のバーナンキ議長=2012年10月11日午後、東京都千代田区

G7会合に臨む(左から)日銀の白川方明総裁、城島光力財務相、ガイトナー米財務長官、米連邦準備制度理事会(FRB)のバーナンキ議長=2012年10月11日午後、東京都千代田区1.ユーロ圏全体としての対応の方向性

ユーロ・システムによる、危機長期化の『からくり』がどの程度機能しているのか、という結果は、各国の「TARGET2債権・債務」の幅から読み取ることができる。そしてその「債権・債務」の幅は、2011年秋以降、拡大傾向が強まっている。ギリシャと並び、ユーロ・システムの現在の「火種」の一つであるスペインの「TARGET2債務」は、2012年7月末時点で実に4,185億ユーロに達し、同国の名目GDPの約4割に相当する。これが、各国中銀間の「帳簿上の貸し借り」にとどまっているうちはよいが、今後、スペインが債務問題で行き詰まるなど、万が一のことがあった場合、他の加盟国が負い切れるレベルの負担とは到底いい難い。

スペインを含むユーロ圏全体として、危機を収束の方向に向かわせるためには、ユーロ・システムが『からくり』によって時間稼ぎをするなかで、①銀行同盟や、②財政統合を着実に進展させるより他に途はなかろう。TARGET2の収支自体は、これまでの推移の実績をみても、市場の不安が払拭されて、民間セクターによるリスク・テイク活動が復活すれば、一旦拡大した「債権・債務」の幅は徐々に縮小する筋合いのものであることが確認できる。ユーロ圏としても、個別の問題国の財政運営の先行きや、金融機関経営に対する市場の不安を払拭できるよう、統合を着実に深化させていくことが求められている。

2.焦点はギリシャ-「トロイカ」によるこれまでの対応

ただし、そうしたなかで、ギリシャを今後いかに扱うかに関しては、上記の文脈とは全く別の、特殊な次元の問題として認識されているように見受けられる。同国は2012年3月のPSI(民間セクター関与)、およびそれに続く集団行動条項の発動により、先進国としては第二次大戦後初の事例となるデフォルトを経験した。この前後からすでに、同国はユーロ圏内において「特殊な事例」として明示的に扱われるに至っている。2012年3月の第二次支援合意後も、同国経済の落ち込みは一段と厳しくなっており、この支援の合意時点で策定された計画通りの債務返済が、合意からわずか半年しか経過していない現時点において、早くも危ぶまれている状況にある。この「特殊事例」としてのギリシャをいかに扱って、ユーロ圏全体としての債務危機からの脱却を目指すか-目下の最大の焦点はこの点であろう。

ギリシャ経済・財政の厳しい状況を映じ、ユーロ圏、IMF、ECBの「トロイカ」は、2012年3月の第二次支援決定後今日に至るまで、ギリシャに対して「冷酷」といっても過言ではないほどの、厳しいスタンスを崩していない。6月のギリシャ再選挙では、緊縮派が勝利し、連立政権を樹立したにもかかわらず、ユーロ圏・IMFは、3月に決定した支援融資の実行を渋り続けている。その結果、ギリシャ政府は8月、予定通りに支援融資で財政の資金繰りをつけられず、市場でTB(短期国債)を発行せざるを得ない状況に陥った。結果的に入札倍率は1倍を上回り、事なきを得たものの、ギリシャの財政運営上は、予定外の高金利の支払いを迫られ、さらなる打撃となっている。

また、ECBは、2012年春先までは、ギリシャ国債を例外的に、オペの担保として受け入れることを認め、ギリシャの民間銀行向けにオペで低利の資金供給を行っていたが、PSI交渉が本格化した2012年2月末に、この取扱いを停止した。ギリシャの民間銀行のギリシャ中銀からの資金調達手段は、連載第2回でみた「緊急流動性支援(ELA)」による、高利支払いを条件とする無担保特融の枠組みに限られることとなった。3月のPSI・デフォルトの後、ECBはギリシャ国債を適格担保として再度認めることはせず、ギリシャの民間銀行向けには、期間3カ月強の現先方式でのギリシャ国債の買い入れによって、資金を供給するにとどめた。この現先オペが7月25日に期落ちすると、ECBはそのロール・オーバーを認めず、結果的に、ギリシャの民間銀行は所要資金のおそらく殆どすべてを、再び緊急流動性支援の枠組みで、ギリシャ中銀から高利で資金調達をせざるを得なくなっている。

こうしたなか、トロイカ側とギリシャは、同国の今後の扱いという、目下の最大の焦点の問題について、瀬戸際の交渉を続けているのだ。

3.過去の財政デフォルト国は、いかにして経済を再生させたか

ここで、アルゼンチンやロシアといった、過去の財政デフォルト国が、いかにして経済を再生させたかを振り返ると、経済の競争力を回復するうえで、為替レート調整(=対外減価。External Devaluation)を活用したケースが多いことがわかる。

ギリシャの場合、引き続きユーロ圏内にとどまることを前提とすれば、この「対外減価」は活用不可能となる。ギリシャとしては、代わりに、「対内減価(Internal Devaluation)」のみによって、言い換えれば、国内物価や賃金ひいては国民の生活水準を経済の競争力が回復できるレベルにまで引き下げる、という調整を行うよりほかに手段がない。その場合、ギリシャ経済の再生はさらに遠のき、「ギリシャの債務返済困難化→ユーロ圏による追加融資」というサイクルが今後も繰り返される可能性が高い。そうした展開は、ギリシャ自身にとっての今後の債務返済負担、また、ユーロ圏他国にとっての追加支援の負担が、今後一段と嵩むことを意味する。

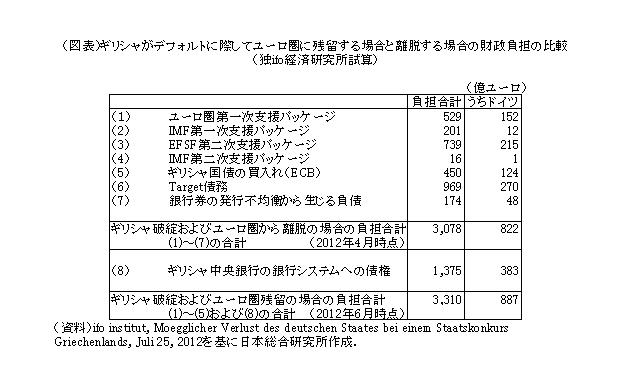

ちなみに、ドイツの五大研の一角を占めるifo経済研究所は2012年7月、ギリシャの再デフォルトを想定し、ユーロ圏を離脱する場合としない場合とに分けて、ユーロ圏全体およびドイツの負担に関する試算結果を公表し(図表)、これを契機にドイツ国内での議論が活発化している模様である。ギリシャのユーロ圏残留の是非をめぐっては、当局の内部で秘密裏に検討、というレベルにもはやとどまらず、現地ではすでに世論を巻き込んだ経済論壇の主要テーマとして、議論が活発化している状況にある。

4.今後の選択肢

ギリシャの経済・財政の現状や、「トロイカ」側の最近の対応振り等に鑑みれば、今後、あり得る展開は、大別すれば、以下のように整理して考えることができよう。

(1)現状継続

ギリシャは2012年3月の合意ベースで財政再建を継続する。最近の報道によれば、ギリシャ政府としては、さらに138億ユーロ規模の緊縮幅を上積みする方針を示してはいるが、目下のところ、議会での議決は得られておらず、実現できるかは不透明だ。今後ユーロ圏・IMFは第二次支援融資を実行する。債務償還期限を2年先延ばしにするケースも、トロイカ側が応じればではあるが、このケースに含まれる。ユーロ・システムは、ギリシャの民間銀行向けに、他の加盟国銀行向け並みの条件で、オペによる与信を再開する。

このケースにおいては、ギリシャ経済は一段と疲弊し、数年内には再び債務返済不能に陥るおそれがある。この間、ユーロ・システム内におけるギリシャ中銀の「TARGET2債務」の幅はさらに拡大する。ユーロ圏・IMF側は、さらなる追加支援(第三次支援)を余儀なくされることになる。

(2)ギリシャの再デフォルト、資金ショート

2012年3月のPSIにより、旧ギリシャ国債と交換する形で発行された新ギリシャ国債は、イギリス法に基づき発行されている。これは、旧国債がギリシャ法に基づくものであったがゆえに、債権者側との交渉(PSI)による債権放棄や、その後の集団行動条項の行使による、ギリシャ側による強制的な債務カットが可能であったこととは対照的に、そのような債務調整はそもそも不可能であることを意味する。民間債権者側に秩序立った形で再度債権放棄を求めることは、事実上、難しいつくりとなっているのだ。

そうしたなか、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください