- 文字サイズ

- 小

- 中

- 大

2013年01月28日

2回のバッテリー出火が、ここまで傷口を広げるとは、ボーイング社も予想できなかっただろう。原因はリチウムイオン電池や周辺機器を中心に調査中だが、見通しは立っていない。787型機の運航・出荷停止が長期化すれば、ボーイングの経営問題に発展するのは避けられそうにない。

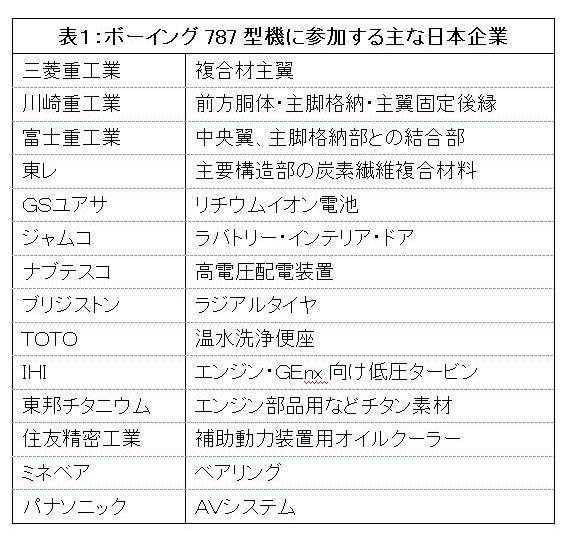

日本の部材メーカーも、裁判の判決を待つような落ち着かない日々を過ごしている。表1は787型の共同開発に参画する主な日本企業の一覧だが、個々の部材の下には更に多くの素材・部品メーカーが参加しており、日本の担当割合は合計で35%に達している(表1)。

三菱、川崎、富士重工の3社は主翼や胴体の設計・製造を担当する。東レは1機あたり35トンの炭素繊維複合材を、ブリジストンは過酷な重量に耐えて離着陸を繰り返すラジアルタイヤ10本を、IHIはGEnxエンジンの低圧タービンを、GSユアサはリチウムイオン電池を提供している。

ボーイングは国際水平分業・オープンイノベーションの成功企業と見られている。自社にない優れた技術を世界各国から調達し、部材生産も分散し、自分は企画・基本設計と組立・販売に専念するやり方だ。

日本の担当割合は1978年に767型の16%でスタートした。徐々に高まり、今ではボーイング機の製造は日本企業なしでは成り立たない。ボーイングは投資リスクを減らすことができるが、その分、分散先である日本企業がリスクを負う。いわば一蓮托生の関係にある。

日本のメーカーは787型の増産と、その後の航空機産業の発展を見込んで、設備を増強してきた。三菱重工などは月産10機体制に向けて専門工場や生産ラインを増設。ナブテスコは米国に高電圧配電装置の新工場を作った。

もし電気関係の設計・製造のやり直しとなれば、審査期間も含めて787型の生産は長期にわたって停止することになり、投資した設備は重い負担になる。

東レの炭素繊維の場合、1967年に開発を始めたときから目標は航空機材料だった。黒い炭素繊維の飛行機が空を飛ぶイメージから「CROW(カラス)プロジェクト」と呼ばれた。しかし、金属のジュラルミン(アルミ)にはなかなか勝てず、テニスラケットやゴルフクラブを作ってしのぎながら赤字に耐えてきた。

75年に念願のボーイング737型に初採用されたが、そのときは1機あたりわずか200グラム。95年に777型で10トンに増え、787型でようやく最大限の35トンに達した。航空機用の炭素繊維は高品質で価格競争に巻き込まれる心配がなく、収益性が高い。

炭素繊維の課題は加工技術の難しさにある。東レは三菱重工やトヨタが集まる名古屋にA&Aセンター(オートモーティブ&エアクラフト・センター)を設け、成型・塗装・修復などの加工技術の開発を進めている。787型での成功をステップに、次は自動車を狙うまでになった。

経済産業省がまとめた日本の基幹産業マップによれば、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください