- 文字サイズ

- 小

- 中

- 大

2013年03月08日

アベノミクスで円安・株高に沸く市場の関心は、次期日銀総裁・副総裁がどんな金融緩和の具体策を出すかに移ってきた。総裁候補の黒田東彦氏は4日の国会で「物価上昇2%を実現するためには何でもやる」と言明し、日銀の国債購入を拡大する方針を示した。

しかし、国債を金融緩和の手段に使うやり方は、国債発行のモラルを失わせ、財政ファイナンスの疑惑を生む。加えて物価が上昇すれば、金利上昇が起きて国債利払費が膨らみ、財政の破たんリスクが高まるという強い副作用が出てくる。

アベノミクスを褒めていたゴールドマン・サックスの元会長ジム・オニール氏が最近、「(自分は)日本の財政をしっかり注視していたのかという疑問に気づいた」と、手の平を返すようなコメントをして話題になっている。

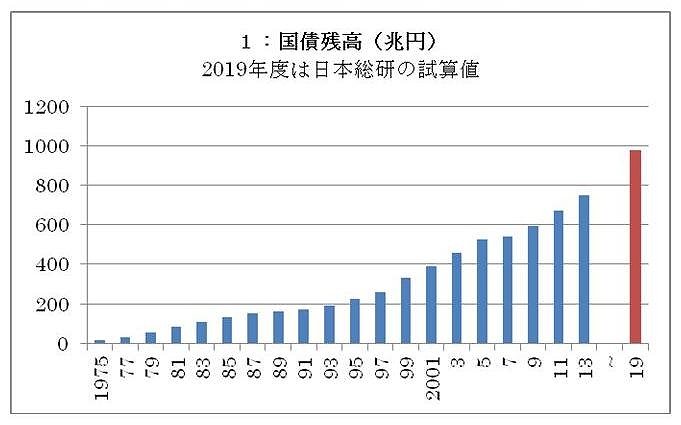

つい半年前まで、国民の関心事は財政の行方だった。750兆円もの国債残高(地方債含めると1000兆円)や、毎年1兆円ずつ増える社会保障費、年金の不安。ところが円安・株高になると、すべてが上手く行くような気分になり、財政のリスクは国民の頭の中から消えてしまった。オニール氏のコメントは、むしろ海外が日本の財政を懸念していることを伝えた。

安倍首相のブレーンである浜田宏一氏の発言も少し変わってきた感じがする。2日の朝日新聞のインタビューでは、「インフレ目標が達成できなくても失敗ではない。むしろインフレにならず、景気と雇用を回復することが大事」と述べ、意外なことに物価上昇への警戒感をのぞかせた。

2%の物価上昇は簡単ではない。昨今の消費者物価指数の下落は、工業製品とくに耐久消費財の指数が、この10年間で30%も下がったことなどが影響している。グローバル化の産物である。商店は安売りを競い、人々は生活防衛を考える。民間に給与引き上げを求めている政府自身が、公務員の給与引き下げにまい進している。2月末のロイター通信の調査では、賃上げに前向きな企業は1割にとどまっている。

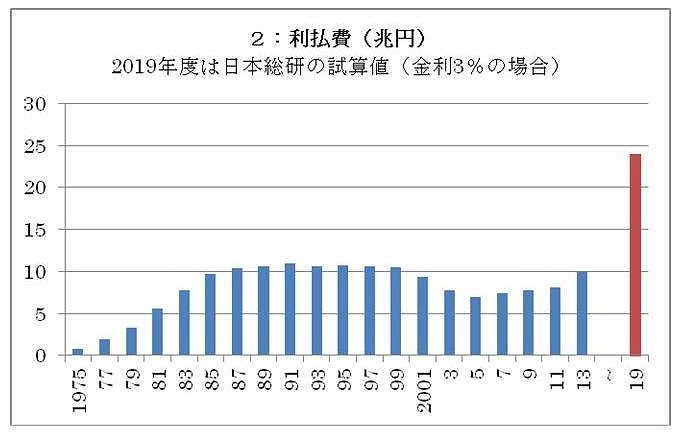

それでも日銀の緩和努力で物価が2%上昇したとしよう。すると応じて金利上昇が起き、長期金利は現在の1%以下から3%ぐらいになるだろう。問題は、そのとき国債の利息である利払費に何が起きるかである。利払費は一般会計の11%を占める大きい項目だ。

グラフ1

グラフ1

グラフ2

グラフ2

グラフ1、2の青棒は過去の国債残高と利払費の推移を示している。国債残高は一貫して右肩上がりで増え続けているのに、利払費は2000年ごろから2010年ごろにかけて逆に少なくなっている。

それは、この間長期金利が低下し続けており、財務省が過去に高金利で発行した国債の満期が来るたびに、足元の低金利の国債に順次借り換えたからである。この利払費が減るという低金利の恩恵(金利低下ボーナス)があったので、政府は安心して国債発行を続けることができた。

しかし、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください