- 文字サイズ

- 小

- 中

- 大

2013年04月27日

本年4月4日の金融政策決定会合で、日本銀行がマネタリーベースを2年間で2倍にするという大胆な金融政策を打ち出した。これで2年後ではあるが、リーマンショック直前と比べてマネタリーベースを3倍に拡大し、世界の中央銀行が行った緩和政策に追いつくことになる。円が下落し、株価が上昇し、景気回復の期待が表れている。大胆な金融緩和政策は現在のところ、国民に評価されていると言ってよいだろう。しかし、緩和の行き過ぎが問題を起こすという議論もある。

その問題とは金利の上昇と2%物価目標が実現されたとき緩和政策を徐々に打ち止めにすることに困難が伴うことである。緩和政策は当然、物価を2%に引き上げ、生産と雇用を拡大するために行っている。景気が拡大し、物価が上がれば、当然、金利も上昇する。

金利が上昇すれば、国債価格は下落する。すると、これまで国債を購入し、保有していた日銀のバランスシートは毀損するというのである。しかし、この心配は無用である。日銀が国債を購入したときには、なんらコストがかかっていない。お札を刷ったか日銀当座預金を増やしただけだ。だからこそ、財政ファイナンスとなって財政規律を弱めるという議論がある。なんのコストもなく購入した国債の価格が下がっても何の問題にもならない。

しかし、緩和を拡大していくと、当然、引き締めなければならない時がくる。その時には、拡大させたマネタリーベースを縮小させなければならないが、あまりにも拡大したマネタリーベースを縮小するには危険が伴うというのである。景気の過熱を抑えるために国債を売却するとすれば、金利はさらに高騰する。これが、経済を混乱に陥らせるというのである。

■金融政策と物価の関係

話を金利の高騰に伴う議論にもどすと、大胆な金融緩和に反対する人々は、日銀がいくらマネタリーベースを拡大しても効果がないと言っていたのだが、ある限度を超えると今度は一気に景気が良くなりすぎて金利が高騰すると主張していることになる。これは一種の岩石理論である。岩石理論とは、重い岩をいくら動かそうとしても動かないが、一度動き出したら止まらない。だから岩は動かさない方が良いのだという議論である。

金融政策の岩石理論は、本来、きわめて実証的な命題である。金融政策の効果はないが、効果があるとしたら、それが現れるまでに長い時間がかかり、現れだしたら一挙に強力な効果があるというのが岩石理論である。それに対して、金融政策が効果を発揮するまでには長く複雑なラグがあるが、効果は少しずつ表れるというのが金融政策の粘着理論である。

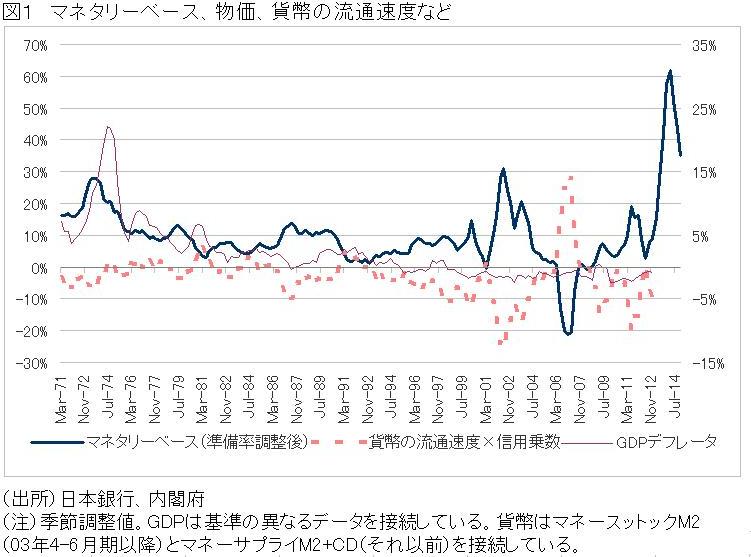

まず、2つの議論を、物価を対象として整理しよう。貨幣数量理論によれば

物価=貨幣量×貨幣の流通速度÷実質GDP

また、

貨幣量=貨幣乗数×マネタリーベース

である。

したがって

物価=(貨幣の流通速度×貨幣乗数)×マネタリーベース÷実質GDP

となる。

伸び率の形にすれば

物価上昇率=(貨幣の流通速度×貨幣乗数)の変化率+マネタリーベースの上昇率―実質GDPの上昇率

となる。

金融政策の岩石理論とは、この式で(貨幣の流通速度×貨幣乗数)が、マネタリーベースを増大させたときに、長い間低下した後、いきなり上昇することがあるという議論である。一方、金融政策の粘着理論とは、(貨幣の流通速度×貨幣乗数)が急に上昇することはないのだから、物価が上昇し始めてからマネタリーベースの伸び率を抑えても物価をコントロールするためには十分に間に合うという議論である。

■マネタリーベース、貨幣の流通速度、貨幣乗数、物価の動き

図1はこの式のうち物価上昇率、(貨幣の流通速度×貨幣乗数)の変化率、マネタリーベースの上昇率を書いたものである。実質GDPの上昇率を省略したのはそれが大きくは動かないからである。

図に見るように、1975年以降、(貨幣の流通速度×貨幣乗数)の変化率はマネタリーベースの上昇率と常に逆方向に動いている。したがって、1975年以降、岩石理論の想定するようなことは起きていない。そこで岩石理論の危険を実証するためには、1970年代について考えればよい。

図1

図1

図2は、1971年から78年において、物価上昇率、(貨幣の流通速度×貨幣乗数)の変化率、マネタリーベースの上昇率を示したものである。この時代は

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください