- 文字サイズ

- 小

- 中

- 大

2013年06月28日

上下水道、海水淡水化、発電、鉄道、都市機能など、新興国向けのインフラ輸出が脚光浴びている。日本にとってはIT、機械、電子技術などの総合力が生かせる点で有利な分野であり、相手国が求める金融支援も日本の銀行は欧米系より体力を維持している。

好条件がそろっているのだが、問題は日本企業が従来の「部品屋さん」の壁を超えて、現地での事業運営に乗り出す勇気があるかどうかだ。リスクはあるが事業運営までいけば利益率は高い。成否はそこにかかっている。

日本のインフラ事業の大半は、政府や自治体の公営事業で運営している。企業は素材や部品納入、設備の建設などを主なビジネスにしているため、インフラ事業全体を運営する経験やノウハウを持っていない。

その典型である水ビジネスを見てみよう。新興国の都市化とともに水の需要は増え続け、2025年の世界市場は現在の2倍の87兆円に拡大するという。生活が向上する東アジア、中東、北アフリカでとくに発展する。

日本企業も数年前から参戦しているが、「膜」「ポンプ」などに優れた個別技術を持っている割には、成功例が数少ない。企業自ら事業運営するノウハウが乏しいために新興国の都市計画作りに関わることが難しく、素材や部品を供給する地位に留まっている。

上水・下水・海水淡水化などの分野は、戦前から欧米企業が強かった。フランスのヴェオリア、スエズ、スペインのACSなどの水メジャーに加え、ドイツのシーメンス、米国のGEウォーターなども強敵だ。

その勢力図に近年食い込んでいるのが、シンガポールのハイフラックス、イスラエルのIDE、韓国のDoosan(斗山)などの新興勢力だ。ハイフラックスは河川がないシンガポールで海水淡水化によって水の自給率向上に成功し、その勢いで海外展開を図っている。

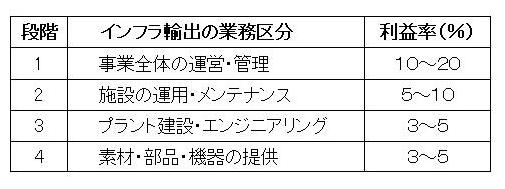

水処理ビジネスは業務の内容によって4段階に分かれる(下図)。

利益率は、下の素材・部品供給やプラント建設は3~5%、施設運用は5~10%だが、上の事業運営・管理では10~20%で、上に行くほど利益率は高い。つまり上下水道の全体を統括し、施設の運営を行い、利用者から料金を徴収し管理する――そこまでやって初めてうま味みのある事業になる。日本が目指すのはここである。

多くは2、30年という長期ビジネスなので、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください