- 文字サイズ

- 小

- 中

- 大

2014年10月01日

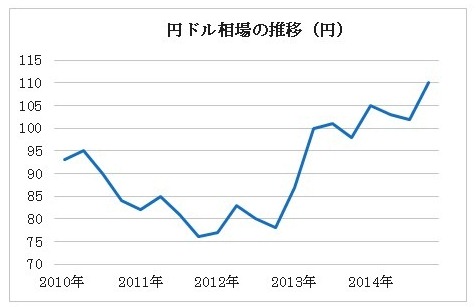

9月に入って円安・ドル高が急ピッチで進み、1ドル=115~120円も視野に入ってきた。円安で輸入する原材料・食品の物価が上がる一方、輸出は伸びず、国民生活や内需企業、中小企業へのダメージが大きい。

これまで歓迎されてきた円安だが、ここへきて日銀が目指す消費者物価の上昇と円安の連鎖反応を懸念する声が出始めた。10%への消費増税は1年後に迫っている。円安の行方が日本経済のリスクになってきた。

「来年に向けて一段の円安が進む」というのが市場の多数意見だ。その第一の要因は日本の貿易赤字が定着したこと。輸出が伸びないのに、天然ガスなどエネルギー資源の輸入額が増えている。

第二の要因は日米金利差の拡大。米FRB(連邦準備制度理事会)は金融緩和を近く終了し、来年には利上げに踏み切る。これを受けてドル金利が上昇しているのに対し、日銀は逆に金融緩和による低金利を今後も続ける方針だ。マネーが金利の高いドルに流れるという大きな構図は当分変わらない。

アベノミクスは「金融緩和によって円安にすれば輸出が増え、生産や雇用や投資も増え、賃金も上がる」と主張した。カネ余りで株価や不動産価格が上昇したところまでは成功だったが、その後は思惑とは違う展開になった。

まず輸出。輸出品のうちコストで勝負する製品は10年以上前から海外に生産拠点が移されており、円安になっても日本からの輸出量が増えることはなかった。筆者が昨年4月、本欄の「円安になれば、製造業の輸出や設備投資は増えるのか」で指摘した通りである。

一方、付加価値の高い製品は、円安になったからと言って価格を下げて輸出することはなかった。例えば日本から輸出するレクサスなどの高級車は、米国で以前と同じドル価格で売られている。企業の利益率は高まるが、輸出量が増えることはなく生産や投資への波及効果が乏しいのである。

甘利経済再生相は「Jカーブ効果(注)によっていずれ輸出が増える」と言い続けてきたが、今後も望み薄だろう。この計算違いは、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください