- 文字サイズ

- 小

- 中

- 大

不正経理の陰で何が行われていたか

2015年09月15日

東芝の不正経理の解明は証券取引等監視委員会の手にゆだねられたが、これまで東芝の第三者委員会による報告書も全く触れていない問題点がある。

東芝が決算の営業利益を水増ししていた問題について会見で調査内容を説明する第三者委員会の上田広一委員長(左から2人目)ら

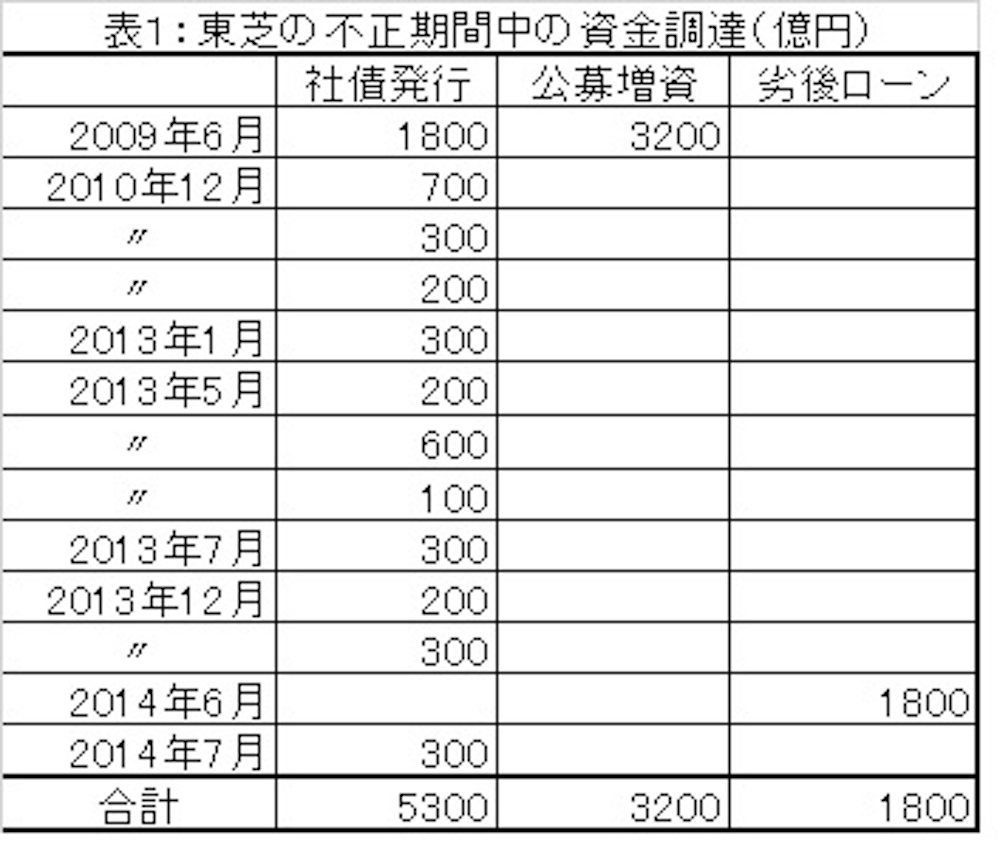

東芝が決算の営業利益を水増ししていた問題について会見で調査内容を説明する第三者委員会の上田広一委員長(左から2人目)ら表1は、不正期間中(2009〜14年)の主な資金調達の案件を示している。社債発行が12本あり合計5300億円、公募増資は3200億円、劣後ローンも1800億円で、総額1兆円を超えている。

東芝の9月7日の発表によると、不正期間中の6回の決算のうち4回で税引き前損益を水増しして計上していた(表2)。

特に水増し額が大きかったのは12、13年で、12年3月期決算では840億円、13年3月期決算では847億円に達した。この2年間に東芝は7本計2000億円の社債を発行している。

社債の利率は、発行会社(この場合は東芝)の決算内容、格付け、信用度、金利の支払い能力などによって決まる。業績が良い会社であれば利率を低くできるが、悪ければ投資家に買ってもらうために高く設定しなければならない。

記者会見で話す東芝の室町正志社長

記者会見で話す東芝の室町正志社長同じことは10年3月期決算でも起きている。税引き前損益を415億円水増しし、それをもとに3本計1200億円の社債を発行している。

更にさかのぼって09年3月期決算では764億円水増しし、3200億円の公募増資と1800億円の社債発行により計5000億円もの巨額資金を調達している。

公募増資の場合、新株の発行価格はその時の株価に応じて決められる。東芝は虚偽の決算情報を市場に流したが、これは有利な資金調達をするための株価操作(相場操縦)にあたり、言うまでもなく証券市場の公正を害するものとして金融商品取引法で厳しく禁止されている行為である。

筆者は7月23日の当欄の論考「東芝事件と監査法人、監査委員会」で、社内の監査委員長らが不正経理を知りながら隠ぺいしていた問題を取り上げた。

東芝では歴代の財務部門のトップが社長に任命されて監査委員長に就任していた。この財務のトップたちこそ1兆円の資金調達の実行責任者であったことを思えば、彼らが不正の隠ぺいに走ったのは至極当然の成り行きだった。

今回の東芝の行為の源を、当期利益至上主義の企業風土や経営陣の内部抗争に求める見方がある。それは否定できないが、そこだけに帰するのは間違いだ。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください