- 文字サイズ

- 小

- 中

- 大

金融政策に過度に依存せず、均整の取れた政策運営の是非をめぐる議論が必要だ

2016年02月23日

金融政策決定会合に臨む日銀の黒田総裁(中央)ら=2015年10月30日、日銀本店、代表撮影

金融政策決定会合に臨む日銀の黒田総裁(中央)ら=2015年10月30日、日銀本店、代表撮影日本銀行は、先月の2016年1月29日の金融政策決定会合で、「マイナス金利付き量的・質的金融緩和」の導入を決定し、2月16日から実施した。

金融政策決定会合の9名のメンバーの内で、賛成したのは、安倍首相が任命した黒田総裁、両名の副総裁以下の計5名、反対したのは、安倍政権成立前に任命された計4名と、賛否が5対4の僅差での決定であった。

日本では初めてのマイナス金利となった最近の経済・金融資本市場の事態について、何が起きているのか、原因は何か、暮らしにどんな影響が出ているのか、アベノミクスはどうなっているのかなどについて、できるだけわかりやすい解説を試みよう。本稿の目的は、現状の分析で、アベノミクス以外に如何なる政策的な選択肢があるかの議論は、別の機会にしよう。

会見する日銀の黒田東彦総裁

会見する日銀の黒田東彦総裁黒田総裁下の日本銀行は、2013年4月4日に、「量的・質的金融緩和」の導入を決定した。消費者物価の前年比上昇率2%の「物価安定の目標」を2年程度の期間を念頭において実現するために、日本銀行の国債などの保有額を2年間で倍増し、マネタリーベースが年間で60兆円~70兆円に相当するペースで拡大するように、金融市場調節をすると言う訳であった。金融政策決定会合の9名のメンバーの内で、賛否は8対1であった。

日本銀行は、2014年10月31日には、「量的・質的金融緩和」の拡大、と題する決定をして、マネタリーベースの増加ペースを、年間約80兆円に相当へと上積みした。金融政策決定会合の9名のメンバーの内で、賛否は5対4であった。上積みの表向きの理由は、量的・質的金融緩和を開始してから2年後の2015年4月には、消費者物価の前年比上昇率2%とする「物価安定の目標」が達成できる見込みが立たなかったからであった。

ちなみに、日本全国の消費者物価の前年比上昇率は、2015年12月には、0・2%に過ぎなかった。エネルギー・食品を除いたコア消費者物価の前年比上昇率は、0・8%であった。東京都の区部の消費者物価の前年比上昇率は、2015年1月上旬・中旬には、マイナス0・3%、そのコア部分でも0・4%に過ぎなかった。

日本の最近のインフレ率・デフレ率の状況は、日本銀行自身が掲げた、消費者物価の前年比上昇率2%の「物価安定の目標」を2年程度の期間を念頭において実現するとした目標に照らせば、失敗であったと評価されよう。

そこで、2%の「物価安定の目標」に向けたモメンタムを維持するために、「マイナス金利付き量的・質的金融緩和」の導入を決定したと言うのが、最近の日本銀行の口上である。

では、「マイナス金利」とは何か?

スイスの民間銀行のように、世界中から預金が集まり過ぎて困っている場合には、預金が集まり過ぎないように、一部の預金口座に、預かり手数料を課すことがある。

例えば、1000スイス・フランを預金すれば、年間で1フランの手数料を取られるという具合である。年間で1千分の1、マイナス0・1%の金利と言う訳である。銀行が預金者に金利を払うのではなく、アベコベに、銀行が預金者から、預かり手数料として金利を徴収する訳である。

銀行にとっては、預金が集まっても、その貸出先・投資先が無ければ、預金された現金の保管費用が増すだけである。

では、日本銀行などの中央銀行のマイナス金利とは何を指すか。

日本銀行は、銀行、信用金庫などの預金取扱金融機関が日本銀行に置いている当座預金口座に、現金を預かっている。当座預金の金利は、通常ではゼロである。しかし、量的・質的金融緩和で、預金取扱金融機関は、日本銀行に国債を売り、ダブついた現金を、日本銀行の当座預金口座に預託して来た。金融機関支援の意味もあり、日本銀行は、受け入れる当座預金および準備預かり金のうち、いわゆる「超過準備」に、日本銀行が定める適用利率による利息が付されて来た。2008年(平成20年)11月以降の補完当座預金制度のもとでの措置である。

日本銀行の今次のマイナス金利政策では、既存の約210兆円の当座預金残高には、従来のように、プラス0・1%の金利を払うという。ただし、9兆円の所要準備額、30兆円の貸し出し支援基金、被災地支援オペに相当する約40兆円の「マクロ加算残高」には、ゼロ金利が適用されると言う。

したがって、マイナス金利が適用されるのは、日本銀行の今後の国債買い入れで増加が見込まれる新規の当座預金残高だけである。今後3カ月間では、30兆円になると言う。

預金取り扱い金融機関が、ダブついた現金を、日本銀行の当座預金に預託してマイナス金利を課されるのを回避しようとすれば、現金を紙幣のままで保管する方策もある。その方策をふさぐために、現金保有残高が大きく増加した場合には、その相当額をゼロ金利が適用される当座残高から外し、マイナス金利が掛かる措置を、日本銀行は取ると言う。

わかりやすいように、具体的な例を考えてみよう。

額面100円、年間利息が2円の国債を、103円で購入したとしよう。1年後には、元利合計102円にしかならないから、1円の損失が出る。この取引の利回りは、年間損益・マイナス1円÷購入価格・103円で、マイナス0・97%となる。

では、なぜこのようなことが起きるのか?

第1は、日本銀行自身の国債購入政策が原因である。民間金融機関は、マイナス金利になるような高値で国債を購入しても、一層の高値で日本銀行に売り抜けて、利ザヤを稼ぐことが出来た。日本銀行が、マイナス金利の幅を一層と大きくすれば、国債が一層と高値になるとの期待から、この利ザヤ稼ぎの取引が多くなると考えられる。

第2に、高めの金利のドルなどの資金などを持つ海外の投資家は、金利スワップを利用すれば、ドルなどを日本円に転換すれば、日本円の調達コストが大幅なマイナスになり利益が出る状態になっており、日本国債の購入で利ザヤを稼げることだ。

第3は、日本の民間銀行の日々の銀行間取引では、国債が主な担保とされ、そのための国債需要が高いことである。

日本銀行は、2013年4月以降の「量的・質的金融緩和」、「量的・質的金融緩和」の拡大、「マイナス金利付き量的・質的金融緩和」と続いて来た一連の金融政策で、何を狙って来たのか?

インフレ率の安定を主要責務とする中央銀行としては、消費者物価の前年比上昇率2%とする「物価安定の目標」の達成であった。

では、日本銀行の大量の国債買い上げで、銀行などの預金取り扱い金融機関に、大量の流動性(現金)を供給することで、実際には何を狙ったのか?

需要の拡大を通じて、物価水準を引き上げることである。

第1は、銀行などが、日本銀行により供給された大量の流動性を、プラスの利回りを生む民間企業・個人などへの貸し出しの増大に振り向け、設備投資、住宅投資、個人消費の増大を通じて、日本経済の有効需要の拡大を図ることであったと考えられる。

第2には、株式、債券、不動産などのプラスの利回りを生む資産に投資して、それらの資産価格の値上がりが、企業行動、個人消費などにプラスの働きをする「資産効果」を通じて、需要が増大する効果が期待されて来たことであった。

上記の第1、第2が意味することは、日本銀行が供給した大量の流動性を、民間銀行などは、貸し出しの増加、資産投資の増大に振り向けよと言うことである。日本銀行に預託した現金のままにして置けば、ペナルティーとしてのマイナス金利を徴収するぞ、と言う訳である。

第3は、日本円の流動性を大量に供給して、日本円と外国通貨の交換比率である外国為替レートが日本円安に振れ、日本の輸出関連企業の対外価格競争力を増し、輸出額、輸出数量の増加を通じて、日本経済の需要の増大、景気の拡大を狙ったことであった。

第4は、日本政府の年間赤字額を大きく上回る国債を買い上げて、財政赤字が国債の流通利回り(長期金利)を押し上げる効果を減殺して、景況の悪化につながることを未然に防止しようとしたことである。

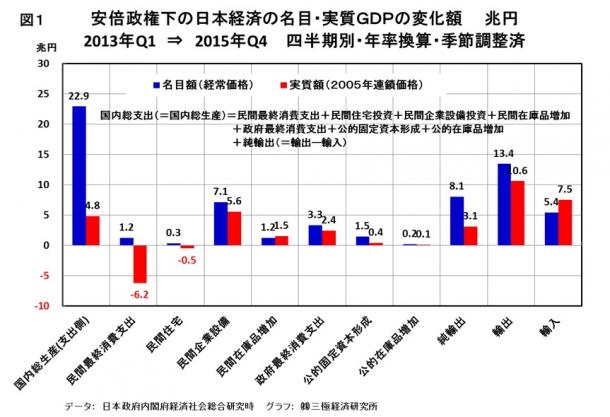

図1 安倍政権下の日本経済の名目・実質GDPの変化額

図1 安倍政権下の日本経済の名目・実質GDPの変化額

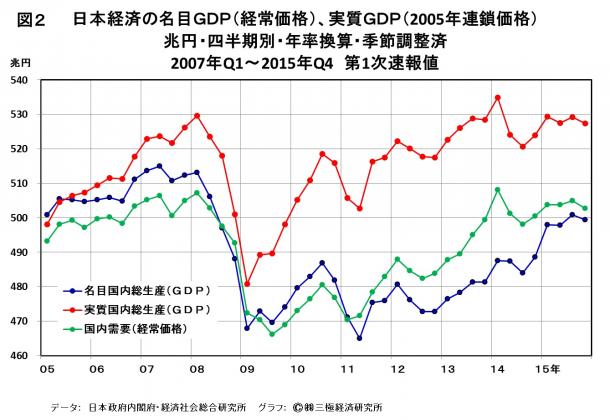

図2 日本経済の名目GDP(経常価格)、実質GDP(2005年連鎖価格)

図2 日本経済の名目GDP(経常価格)、実質GDP(2005年連鎖価格)では、日本銀行の金融政策を根幹とするアベノミクスと言われて来た安倍政権下の経済政策で、最近3年間近くの日本の経済・金融資本市場では、実際には何か起きて来たのか。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください