- 文字サイズ

- 小

- 中

- 大

野党がわざわざ選挙公約で取り上げるほどに不都合で副作用の大きな政策か?

2016年06月23日

記者会見する日本銀行の黒田東彦総裁

記者会見する日本銀行の黒田東彦総裁日銀が今年の初め、1月29日に発表し、2月16日から実施した「マイナス金利政策」に対して金融機関の経営者が懸念を表明している。

三菱UFJフィナンシャル・グループの平野信行社長が去る4月14日の講演で、「銀行業界にとって(マイナス金利の)効果は短期的には明らかにネガティブ。経済全体にとっても、日本の金利水準は既に極めて低く、企業や個人の投資活動につながるかどうかは分からない。現状では、企業も個人も政策効果に懐疑的になっており、将来に対する不確実性が増すにつれ支出や投資を凍結している」と述べたと報道されている(ブルームバーグ・ニュース、4月14日)。

https://www.bloomberg.co.jp/news/articles/2016-04-14/O5LRSA6KLVRB01

また、三菱東京UFJ銀行が、6月13日、国債の入札に参加する特別な資格である「国債市場特別参加者」という資格を返上する方針を政府に伝達したというニュースも大きく報道された。

「国債市場特別参加者」というのは、アメリカ国債市場のプライマリー・ディーラー制度にならったもので、この資格を持っていると、国債の発行主体である日本政府(財務省)と国債市場の動向に関して意見交換する特別会合に出席できるという特権があるが、一方、毎回の国債の入札に参加して、一定の応札・落札の義務が発生する。

日銀が「マイナス金利政策」を導入して以降、国債の流通利回りが低下して、現在では、残存期間10年までの金利がマイナスになっており、三菱東京UFJ銀行としては、とても国債の応札・落札義務に応じられないという判断なのであろう。

これ自体はビジネス・ジャッジメントとして普通に理解できる話であるが、マス・メディアの中には「メガバンクによる政府・日銀に対する反乱である」という過激な報道すらある。

「マイナス金利政策」は、参議院選挙で野党も取り上げるところとなった。民進党が6月15日に発表した選挙公約「国民との約束」の中に、「アベノミクス失敗への対応」として、「預金者にデメリットが大きいだけではなく、金融機能の低下を招きかねない『マイナス金利政策』を撤回させる」という文言が入った。

「マイナス金利政策」は、日銀による金融緩和政策の一貫であり、それ自体、テクニカルな金融調節手段の一つであるが、果たして野党がわざわざ選挙公約で取り上げるほどに不都合で、副作用の大きな政策なのであろうか?

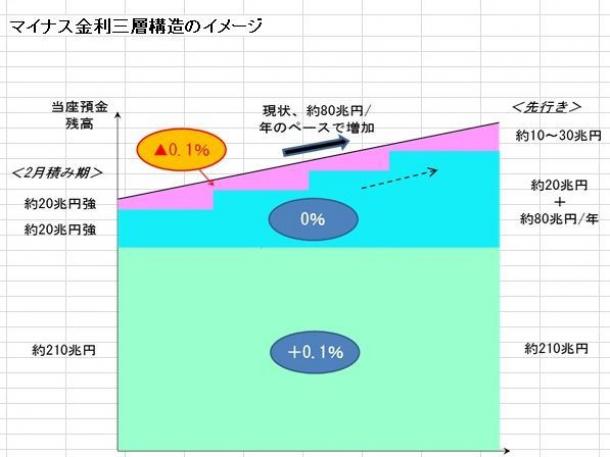

ここでまず、日銀の「マイナス金利政策」の仕組みを説明しよう。

この政策は、商業銀行が日銀に預けている当座預金残高の一部分に対し、マイナスの金利を付すものである。日銀の量的金融緩和政策により、日銀当座預金残高は大きく膨らんで、2016年1月末で約260兆円に達している。大ざっぱに言って、日銀が量的緩和により購入する国債の量に見合って、商業銀行が日銀に保有する当座預金の残高が増えている。

「マイナス金利政策」とは、この260兆円の一部、10~30兆円に対してマイナス0.1%の金利を課す、ということである。

ところで、この260兆円の日銀当座預金のうちの210兆円に対しては、現在プラス0.1%の金利が払われている。日銀はもともと当座預金に対して利息を支払っていなかったのだが、2008年10月、リーマン・ショック後の金融市場の安定のための臨時の措置として付利を決めたものである。

その後、金融市場が安定しても、何故かこのプラス0.1%の付利が残っている。だから、これはいわば政府(日銀)から商業銀行に対する「補助金」である。したがって、「マイナス金利政策」といっても、その実態は、補助金を一部削減するという話なのである。

日銀は年80兆円のペースで国債を購入しており、日銀当座預金は今後も増え続けるが、プラス金利が適応される部分(210兆円)とマイナス金利が適応される部分(10~30兆円)の金額は大きくは変わらない。

ここで注意すべきなのは、日銀の「マイナス金利政策」と個人が銀行に預けている普通預金の金利の間に直接関係はない、ということだ。

将来、仮にマイナス金利が更に大きくなったとしても(金利が低下しても)、普通預金の金利がマイナスになることは考え難い。なぜなら、前述の通り、日銀の「マイナス金利政策」が銀行収益に及ぼす直接的な影響は補助金のわずかな削減に過ぎないからだ。そもそも金利がマイナスでは、預金者が銀行預金を置いておくインセンティブがないが、銀行には様々な取引を期待して預金者を引きつけておくインセンティブがある。銀行間の競争は激しい。

この日銀のマイナス金利の仕組みを図で示すと、下の図表1のようになる。

前述の三菱UFJの平野社長の発言に見られるように、銀行は「マイナス金利政策」に対して否定的である。それは、マイナス金利政策により、貸出金利が低下して、銀行の資金利ざやが縮小するからである。

例えば、個人向け住宅ローンの金利は、日銀の「マイナス金利政策」の導入を受けて大きく低下している。黒田日銀総裁の3月7日の講演によれば、メガバンク3行の10年固定金利ローンの平均約定利率は1月の1.05%から3月には0.8%に低下している。(黒田日銀総裁「『マイナス金利付き量的・質的金融緩和』への疑問に答える」3月7日)

http://www.boj.or.jp/announcements/press/koen_2016/data/ko160307a1.pdf

個人向け住宅ローンの金利はネットで簡単に検索できる。現在では、10年固定ローンで0.5~0.6%をオファーする銀行もある。これは、基準となる国債の利回りが大きく低下していることと、激しい競争の結果である。

法人向けのローンの金利は、住宅ローンのように自明ではないが、日銀の発表する貸し出し平均約定金利の推移を見ると、「マイナス金利政策」導入後、やはり低下している。

このように、貸出金利は低下傾向にあるが、一方、預金金利にはゼロという下限がある。実際、ほとんどの銀行の普通預金金利は、現在、0.001%である。

預金金利はこれ以上下がりようがない。一方、貸出金利は低下傾向にあるので銀行の利ざやが縮小する。銀行収益にはマイナスである。だから銀行経営者が「マイナス金利政策」に否定的なのは当たり前なのである。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください