- 文字サイズ

- 小

- 中

- 大

本業不振で短期投資へ。金融庁サンプル調査で多額の含み損も

2018年05月06日

米リーマン・ブラザーズの破綻を受け、東京株式市場も一時、前営業日比650円以上安と、大幅に下落した=2008年9月16日、東京都中央区

米リーマン・ブラザーズの破綻を受け、東京株式市場も一時、前営業日比650円以上安と、大幅に下落した=2008年9月16日、東京都中央区外債や不動産ファンドなどリスクの高い有価証券運用に依存する地方銀行や信用金庫が増えている。本業の融資業務が振るわず、日銀のマイナス金利政策で国債運用収益も細っているためだ。ところが、有価証券の運用体制がずさんで多額の含み損を抱える地銀や信金も少なくない。市場環境が急変すれば本業の利益を吹き飛ばす恐れがあり、金融庁は危機感を強めている。

金融庁は海外展開するメガバンクに対し、金利リスクを従来よりも厳しく見積もって、債券の想定損失を自己資本の20%以内に制限する新規制を2018年3月期に導入している。19年3月期からはこの新規制を国内業務のみを行う地銀などにも広げる予定だ。

ところが、一部地銀はすでに有価証券運用で金利リスクを上昇させてしまっており、いきなり新規制に抵触する可能性がある。

金融庁幹部は「顧客向けサービス業務の利益が減少する中、有価証券運用による収益へ依存を高める動きがみられる」と指摘する。本業のビジネスモデルを見直して収益向上を目指せと言い続けているにもかかわらず、当期純利益を確保するため、収益に占める有価証券運用の割合が上がっているのだ。なかでも一部の地銀は短期的な運用収益への依存を一段と高めており、金利リスクを取りすぎていると金融庁はみている。

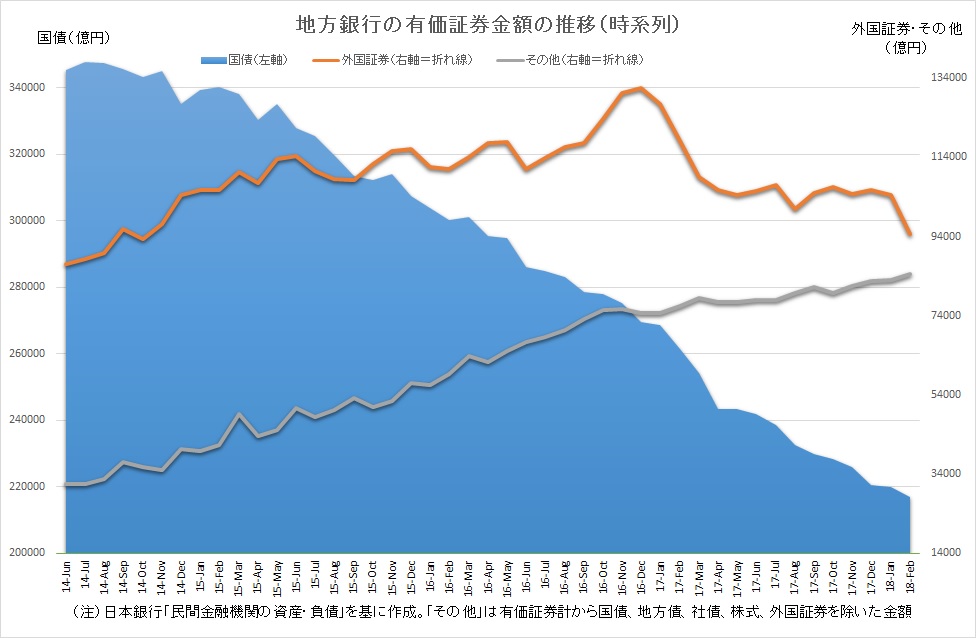

地方銀行の有価証券金額の推移

地方銀行の有価証券金額の推移債券のリスクに見合った運用体制やリスク管理体制をつくり、適切なリスクコントールの下で運用収益を確保するのが本筋だ。しかし、名指しこそしないものの、問題事例も出てきており、金融庁は警戒を強めている。

例えば、短期的な投資信託の解約益や債券・株式の売却益で本業の不振をカバーするケースがある。含み益のあるファンドのみ売却する一方、取得価格からの含み損が一定の範囲内であるとして損切りを意図的に先送りしている事例もある。将来大きな含み損を抱えるリスクを十分考えず、残存期間が長い債券や投資信託を拡大して金利リスクを増加させているのだ。

地銀や信金はなぜ、リスクの高い有価証券運用に走ったのか。

地方経済は少子化や長引く消費の落ち込みで低迷を続けている。メガバンクは海外に逃げ道があるが、地銀や信金は地域に根差した経営を続けるしかない。個人や企業向けの貸出業務などの本来業務は低金利下で利益を出しにくい。

それでもこれまでは集めた預金を国債に投資すれば、金利は低くても一定の収益を確保できていた。ところが日銀のマイナス金利政策の導入で状況は一変し、頼みの綱だった国債運用収益も細り始めた。

日銀の黒田東彦総裁

日銀の黒田東彦総裁地銀や信金は国債以外の運用を増やさざるを得なくなった。典型的なのが為替ヘッジ付きの外債投資だ。

外債の金利は国債より高く、国債より収益は得られやすい。ここ数年で国債の代わりに外債や不動産ファンドなどのリスクの高い有価証券運用を活発化してきた。この間、株式などの他の資産の市場環境が堅調に推移しており、現状では含み益が出ている。

日銀の「民間金融機関の資産・負債」によると、地銀の12年12月末の外債投資額は約6.3兆円だったが、16年12月には約13.2兆円に倍増した。13年4月の日銀の量的・質的金融緩和政策の導入で、2%の物価安定目標の達成するため、日銀が国債を大量買い入れする一方、金融機関や機関投資家に株式や外債投資などリスクテイクを促した。

その結果として、地銀は国債投資を減らし、リターンを国債より見込める外債投資を急増させたのだ(ちなみに160兆円の公的年金の積立金を運用する年金積立金管理運用独立行政法人は14年10月以降、これまでの運用方針を軌道修正して国債投資を減らし、国内外の株式投資を倍増させた)。

業態別有価証券の残高

業態別有価証券の残高地銀の外債残高はその後、減少基調にある。これは米国の金利上昇が主因だ。

米国債金利は16年7月には1.383%まで低下していたが、同年12月には2.551%まで急上昇。足元では3%台まで上昇する局面もあった。

米連邦準備理事会(FRB)の利上げなどで金利は緩やかに上昇基調にある。金利が上がれば、債券価格は値下がりし、米国債を持ち続ければ、損失が拡大する。当初は国債より利回りが高かったが、日米の金利差で含み損がでるようになり、多くが損切りしたのだ。

足元の18年2月末では約9.5兆円。前月比9760億円の大幅減となった。3月の決算期末を控え、多くの地銀が損切りしたとみられる。17年2月にも同様の傾向がみられた。金融庁が年初にサンプル調査をした地銀でも多額の含み損が発生しているという。為替相場や金利が大きく変動し、大半の地銀で含み損が発生した。

予兆は昨年9月の17年度中間決算で出ていた。

第一地銀が加盟する全国地方銀行協会の集計によると、17年度中間決算(17年9月末)の64行全体の本業の利益であるコア業務純益(国債等債券関係損益除く)は5359億円で前年同期比から204億円減少(同3.7%減)していた。

国債等債券関係損益はマイナス60億円で同638億円の赤字に転落。粗利益から人件費などを差し引いた業務純益は5316億円で同856億円減少(同13.9%減)。10年中間期には64社で894億円あった国債等債券関係損益がマイナスに転じ、10年以降中間期で業務純益がコア業務純益を初めて下回った。

地銀はこれまで、国債に投資してさえいれば、満期まで利息を受け取るか、債券自体を途中売却して含み益を実現するかを選択できた。国債等債券関係損益がマイナスになったということは、地銀の国債投資の含み益が限界に達したことを物語っている。

関西を地盤とする池田泉州銀行は同中間決算(単体)で第一地銀64行中、唯一業務純益が約90億円の赤字に転落した。国債等債券損益で130億円の損失を計上したためだ。同時に株式等売却益などの臨時収益を163億円計上し、経常利益は64億円を確保した。

決算短信を見ると、貸出金は3兆8546億円、有価証券は8450億円で、資産のうち有価証券の占める割合は15.4%。同行は平均より有価証券の割合は少なかったものの、有価証券のうち米国債投資の割合が多かったのが裏目に出た。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください