- 文字サイズ

- 小

- 中

- 大

M&Aの成否は「最初の100日」で決まる

2018年05月11日

シャイアー買収にまい進する武田薬品のクリストフ・ウェバー社長=同社HPより

シャイアー買収にまい進する武田薬品のクリストフ・ウェバー社長=同社HPより武田薬品工業はアイルランドの製薬大手シャイアーを買収することで合意した。今後は両社の株主の合意を得る手続きに入る。買収額は6.8兆円で、日本企業としては過去最大。売上高1.7兆円の武田にとって財務面では相当無理のある冒険だが、新薬開発に行き詰る武田は社運をこの買収に賭けている。

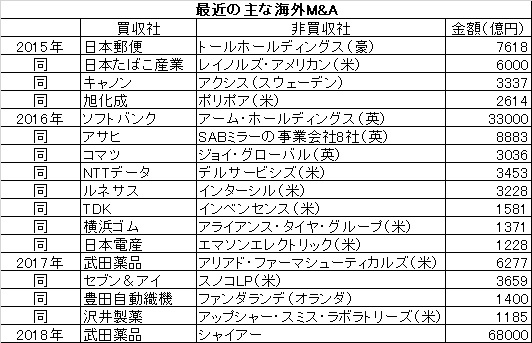

日本企業による海外M&Aはこの数年、活況を示している(下の表)。2016年以降だけでも、ソフトバンクが英半導体会社アームを3兆3000億円で買収し、アサヒ、コマツ、NTTデータ、ルネサス、武田、セブン&アイなども数千億円規模の買収を行った。

日本企業による最近の主な海外M&A

日本企業による最近の主な海外M&Aその多くは、自社にない「技術」や「市場」、「経営力」を手っ取り早く獲得して国際競争力を付ける狙いである。時間を節約できるのが利点だが、そうしたM&Aは成功するとは限らず、実際には上手くいかないほうが多い。

コンサルティング会社のデトロイトトーマツが日本企業を対象にした調査報告(2013年)では、「成功した」は36%に留まり、「どちらとも言えない」48%、「失敗した」16%で、成績は芳しくない。「イノベーションのジレンマ」の著作で知られるハーバード大学のクレイトン・クリステンセン教授も「M&Aが成功する確率は10~30%。大半は失敗している」と記している。

なぜ失敗するのか。一般に経営者は自分の業績を後世に残したいという思いがあり、M&Aに前向きだ。銀行などが案件を持ち込んでくると、その企業が売りに出されている本当の理由や経営の内情を十分に把握せず、準備不足のまま仲人口に乗って決断することが少なくない。

その結果、買収後に重要な人材が流出したり、隠れ負債が見つかったりと、コントロールに苦労することになる。結局、相手企業とのシナジー(相乗効果)を生むことができず、数年後には「お荷物」になってしまうのだ。

競争する他社を押しのけてM&Aに成功し、ひと時の宴に酔っても、本当の試練はその直後から始まる。

慶応大学大学院の斎藤卓爾准教授は「2006年ごろを境に、日本企業によるM&Aの目的が変化してきた」と分析する。2006年以前は国内の同業他社を相手にする「守りのM&A」が多かったという。

川崎製鉄とNKK(日本鋼管)の統合によるJFE誕生などがその一例だ。重複する事業や人員の集約化、コスト削減などの効果を予め両社で計算できるので、目的の達成はそう難しくなかった。

しかし、2006年以降、様相が変わってきた。製品サイクルが短くなり、自前主義でやっていたのでは間に合わないために、自社にない技術や市場を海外企業で補おうとするM&Aが増えたのだ。目的はコスト削減ではなく、新事業や成長事業を獲得することである。

とくにこの数年は、成長が見込まれる情報技術(IT)やバイオ関連企業に人気が集中し、1件当たりの買収金額が高騰している。

大阪市の武田薬品本社=同社HPより

大阪市の武田薬品本社=同社HPより武田が買収するシャイアーは売上高世界19位で武田(18位)より下だが、血友病など希少疾患の治療薬で知られる。収益性が高く、時価総額は1.5倍もある。武田は足元を見られて買収総額が跳ね上がった。

このように買収側より相手の技術や経営力が優れている場合は、買収後にどのようにコントロールするかが大問題になる。シナジーを出せるかどうかは不確実性が高いので、普通は共通の目標やゴールを明確にすることからスタートする。

斎藤准教授は「その際、相手の自主性を尊重して権限を委ね、本領を充分に発揮させることが大切だ」と指摘し、「成否は最初の100日に何をするかで決まる」という。相手を強引に自分流に合わせようとすると、相手側に不信感がたまり、シナジーどころか失敗する恐れが生じる。

同准教授が成功例として挙げるのは、スイスの製薬会社ロシュ(世界1位)が米バイオベンチャーのジェネンテックを買収したケース(2009年)と、半導体メーカーのインテルが自動運転技術を持つイスラエルのモービルアイを買収したケース(2017年)である。

ロシュは買収後、米国本社をジェネンテック社内に移し、米国で販売する薬のブランドはジェネンテックに統一。研究開発のやり方もジェネンテック方式を採用し、ロシュ経営陣はベンチャーの文化に合わせてスーツやネクタイの着用をやめた。

小規模なベンチャー企業に対し、「ここまでやるのか」というぐらい、巨大な自社のほうが変わる道を選んだのだ。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください