- 文字サイズ

- 小

- 中

- 大

消費税25%のスウェーデンから見た日本の議論のおかしさ

2015年10月22日

消費税率を8%から10%に引き上げるときに軽減税率の導入が予定されている。軽減税率の代わりに、いったん払ってもらってから還付してはどうかという案も出てきた。いずれも無駄に役人の人件費を増やし、本来の目的である歳入の増加分を目減りさせることでは五十歩百歩だ。そこからの議論はまるでカオスで、マイナンバー制度を普及させるために無理やり還付案の提案したのではないかと感ずるほどだ。

2014年4月1日、消費税率が8%に上がった日の反対デモ行進=金沢市高岡町 、樋口大二撮影

2014年4月1日、消費税率が8%に上がった日の反対デモ行進=金沢市高岡町 、樋口大二撮影軽減税率の導入が必要とされる理由は、消費税に逆進性(収入が低い人ほど収入に占める税負担の割合が大きくなる)があるからといわれる。ちょっと待て、本当にそうなのか? 消費税はそこまで酷い逆進税なのだろうか? 軽減税率を導入しなければならないほどなのか? 25年前にいきなり25%の消費税を導入したスウェーデンに住んでいる者から見ると、この根本的なところに誤解があるように思える。

スウェーデンは誰もが知る福祉国家、つまり貧困を作らない政策を推し進めている国家だ。その国で25%もの消費税が四半世紀も定着している。それでいて、「税金を使った富の再配分」は日本より進んでいる。消費税はその税制の柱の一つだ。同じことは多くの欧州国家でも成り立っている。つまり、「消費税の逆進性」は机上の空論である可能性が高いのだ。

軽減税率にしても、確かにスウェーデンにも税率が半分(12%)ないし4分の1(6%)の軽減税率があるが、その基準は生活必需品かどうかではない。食料(外食を含む)こそ12%だが、他にホテル宿泊も12%で、新聞や本などの公共的な活字印刷物、コンサート、スポーツ参加費などの教養に関するものや公共交通(運送やガイドは25%)に至っては6%である。そして公共サービスそのものである医療や教育には消費税はかからない。その一方で、トイレットペーパーなどの雑貨は25%だ。軽減税率の主な理由が、税金の「逆進性」対策とは異なることが伺われるだろう。

そもそも、収入の多い人ほど消費額は大きいわけだから、支払う消費税額が増える。その税金に基づく公共サービスが一人一人に均等に配分されれば、富の再配分に寄与する。例えば、ゴミ収集等のサービスや、大学までの学費、高校までの給食費、年金の基礎部分、医療費などは、収入とほぼ無関係に個人にかかる費用だが、それを税金で賄うから、結果的に消費税を沢山払った人から消費税をあまり払わなかった人へ「富の再分配」が行なわれることになるのだ。それが欧米で消費税が最終的に受け入れられている背景にあろう。

逆にいえば、日本でまず問題にすべきなのは消費税の逆進性ではなく、消費税よりも逆進性の高い負担(一律の保険料が徴収される国民年金保険料など)の存在であり、同時に全体的な税金のありかただ。スウェーデンでは、消費税のお陰で、国家財政を均衡させつつ(巨大な財政赤字を抱える日本とは違う!)、逆進性の高い負担を導入せずにすんでいる。

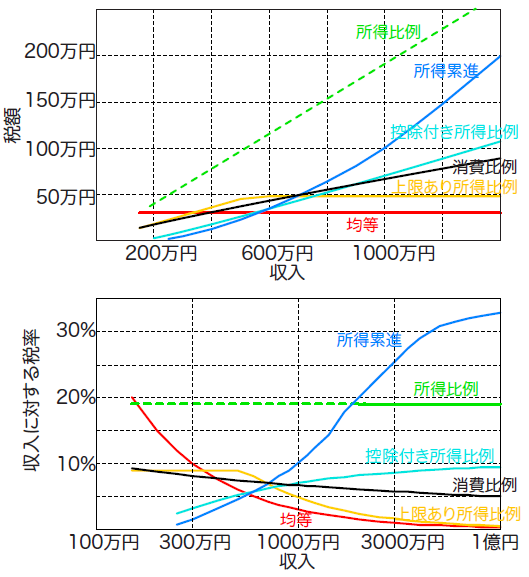

累進率とは税金(義務的に払う保険料などを含む)の収入に対する比率で決まる。それが高収入ほど高い比率になるのが累進税、低い比率になるのが逆進税である。多少逆進性があっても収入が大きくなるほど払う税金が増えるのであれば、実は富の再分配に寄与するのである。むしろ問題となるのは累進・逆進の度合いだ。それを、課税方式別にグラフにした。

図:収入と税の関係を賦課方式別に示す。数値は日本の実情(但し、保険料など義務づけられている負担金を全て含む)に大雑把にあわせている。収入2000万円以下では純粋所得比例の税金が日本にないので、点線で示した。

図:収入と税の関係を賦課方式別に示す。数値は日本の実情(但し、保険料など義務づけられている負担金を全て含む)に大雑把にあわせている。収入2000万円以下では純粋所得比例の税金が日本にないので、点線で示した。上図は税額を、下図は累進・逆進議論に不可欠な『収入に対する税の割合』を示す。累進率の考え方は、高額所得者の富を再分配するという考え方から始まったものなので、高額所得の場合も分かるように、下図の横軸(収入)は対数目盛りをとっている。この図によると、「均等税」という一見平等そうな名前をもつ税金が、実は最も逆進性が高いことが分かる。また、同じ所得比例といっても、控除がある場合(=弱い累進)や上限がある場合(=弱い逆進)で異なって、場合によっては消費税よりも逆進性が高くなることも伺える。

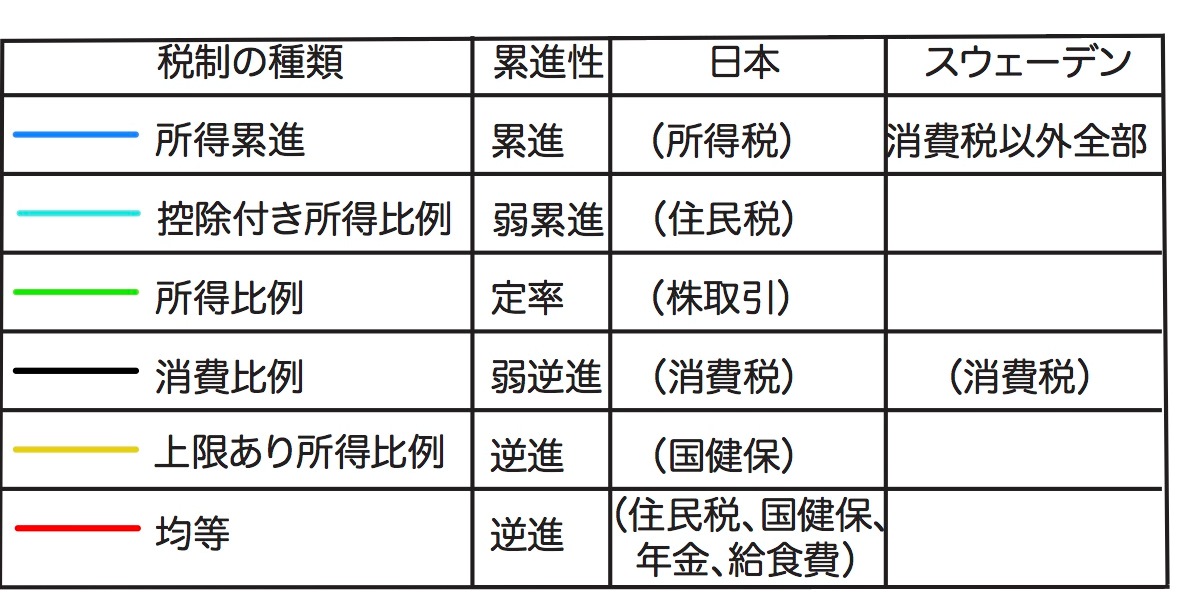

表:日本とスウェーデンの税の種類

表:日本とスウェーデンの税の種類これら多様な課税方式のうち、スウェーデンで採用しているのは表に示すように2種類(消費比例と所得累進)だけだ。そして、その2種類に限っていえば、確かに消費税の方が所得税より、富の再配分が弱い。しかし、日本は事情が異なる。消費税より遥かに逆進性の高い負担金が大量にあるのだ。その多くは「受益者負担」という名の元に払っている諸費用(給食費や授業料、医療費など)で、北欧的な考えでは、それらは所得税・消費税から払われるべき費用だ。

現代においては税金が高ければ高いほど、それは経済的弱者を助ける効果を持つ。だからこそ、欧米では

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください