- 文字サイズ

- 小

- 中

- 大

楽観論と悲観論、そして中国の影

2015年10月23日

未だ粉飾会計の余波が収束しない東芝のNANDフラッシュメモリの提携先、米サンディスクが身売りを検討していることを、米ブルームバーグが10月13日に報じた(日経新聞、10月14日)。

NANDは、電源を切っても記憶が消えない不揮発性メモリで、東芝が1987年に発明した。その特徴を生かして、デジタルカメラ、iPod、携帯電話、スマホ、PCなどに次々と採用され市場を拡大し、最近は、モノのインターネット(Internet of Things、IoT)の普及とともに需要が増大しているサーバーやデータセンターのハードディスクドライブ(HDD)を代替し始め、さらなる成長が見込まれている。

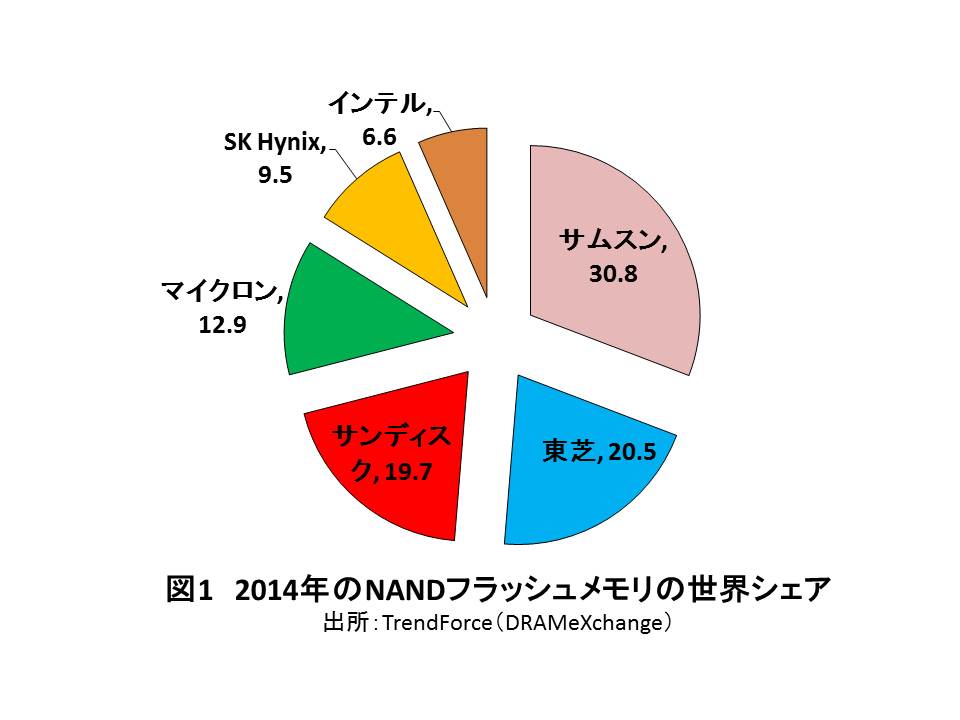

東芝とサンディスクは2000年にNAND事業で合弁会社を設立し、技術開発や工場投資を二人三脚で行ってきた。2014年の売上高の世界シェアでは、サムスン電子(30.8%)、東芝(20.5%)、サンディスク(19.7%)、米マイクロン・テクノロジー(12.9%)、韓国SK Hynix(10.3%)、米インテル(6.6%)となっており、東芝とサンディスクの合計シェアがサムスン電子を上回っている(図1)。

このサンディスクの時価総額は120億ドル(1兆4400億円)以上で、買収に名乗りを上げているのは、旧エルピーダを買収したマイクロンと、HDDのトップメーカー米ウェスタン・デジタルの2社である。身売りには東芝の同意が必要であるが、東芝が了解するか否か、どこが買収するか、によって今後の東芝の行く末が大きく左右されることは間違いない。場合によっては、企業存亡の危機に立つかもしれない。

本稿では、サンディスクが買収された場合のメリットとデメリットを考察し、さらにこの買収には、中国政府が関係していることにも言及する。

10月19日の日刊工業新聞には、サンディスクが買収された場合には、東芝にメリットがあることが記載されていた。

まず、マイクロンが買収した場合。マイクロンの主力製品は、半導体メモリDRAMとNANDであるが、NANDについてはインテルと合弁会社を設立して共同開発を行っている。マイクロンがサンディスクを買収した上で東芝と提携した場合、(マイクロン+インテル+東芝)連合のNANDの合計シェアは59.7%となり、強敵であるサムスン電子の約2倍の規模になる。

また最近は、

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください