- 文字サイズ

- 小

- 中

- 大

根本直子

2010年09月22日

世界的な銀行規制を決める国際決済銀行(BIS)のバーゼル銀行監督委員会は9月12日に、自己資本比率基準の引き上げを発表した。

新規制は、金融危機の再発を防止するため、銀行に対して質の高い自己資本や十分な流動性を求めることを目的としている。

新たな基準となった自己資本比率は、市場が想定していた範囲内であり、段階的に進められるため、銀行は直ちに増資などのアクションを必要とするわけではない。しかし国際的に事業展開する金融機関にとって、重い課題となることは確かであり、資産の処分や事業の見直しを促す可能性もある。

日本の金融機関にとっても影響は少なくない。もともと日本の金融機関は、欧米と比べて、大きなリスクをとっていたわけではない。規制の強化が新規事業や貸し出しを伸ばす意欲を低下させ、保有国債のウエートがさらに高まるとすれば、日本経済の成長にとって望ましいことではない。

規制上の自己資本比率はすべてのリスクを適切に把握できるものではない。銀行も投資家も、その限界を認識した上で、望ましい資本水準のあり方を考えていくべきではないだろうか。

◇銀行の行動を変える自己資本規制◇

新たな自己資本規制は、普通株と内部留保からなる中核的な自己資本(コアTier1)を一定の水準確保することを求めている。コアTier1の基準は2013年1月時点で3.5%となり、その後段階的に引き上げられ2019年1月からは7%となる。また、システム上重要な金融機関にはさらに高い水準が求められるが、詳細は未定である。

銀行は金融危機以後、資産の削減や増資で自己資本比率を高めてきた。今回の発表が比較的平静に受け止められたのは、当面大規模な増資や、極端な資産圧縮が起こらないと市場が予想したからである。

バーゼル委員会では、より厳しい基準も検討されたが、欧州各国が金融不安を受けて、導入に慎重になったことや、日本の当局の意見もある程度反映されたことから、現在の結果に落ち着いたといわれている。

しかし規制上の最低基準はクリアできたとしても、銀行は損失の発生などに備えてさらに高い自己資本比率を、できる限り早期に達成することを目標としている。特に、欧米では銀行の不良債権が高水準にあり、景気動向によっては損失が増加する可能性もある。銀行は、自己資本規制を強く意識した経営を余儀なくされるだろう。具体的には、リスクの高い資産を削減したり、保険やノンバンクなどの子会社を処分したり、貸し出しに対しても慎重な姿勢をとることになるだろう。また、従来のように証券化など市場調達に依存して資産を回転させるビジネスモデルは転換を迫られている。全体の収益が低下する中で、今後は、手数料や金利の引き上げによって顧客にコストを転嫁する動きが広がっていく可能性もある。

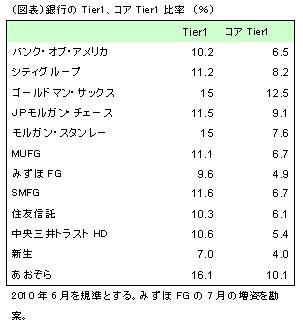

日本の大手銀行についても、3.5%はクリアできると試算しており、その後の基準も、内部留保の蓄積などで達成は可能とみている。しかし、大手米銀に比べると、余裕度は少ない(図表参照)。これは、資産の削減などを行ってこなかったこともあって、従来のTier1自己資本比率が低いこと、優先株、優先出資証券などのウエートが高いことが主因である。

◇資本の使い道がなく、国債を増やす邦銀◇

以上のように、日本の大手銀行は、規制上の自己資本比率をさらに高める必要がある。一方で、矛盾しているようだが、新たに調達した5兆円の資本をどのように活用するのかが課題となっている。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください