- 文字サイズ

- 小

- 中

- 大

小原篤次

2010年09月30日

法人税減税の要望があがっている。

ロイターの調査によると、「政府・日銀による円高抑制策の方が望ましい」との回答が39%に対して、「法人税の5%引き下げの方が望ましい」が36%だった。

http://www.asahi.com/business/news/reuters/RTR201009160050.html

大阪商工会議所の円高が企業経営に及ぼす影響に関する緊急調査では、「企業の税負担の軽減(法人税率の引き下げ/投資減税など)」が44・8%だった。

http://www.osaka.cci.or.jp/Chousa_Kenkyuu_Iken/press/100902yk.pdf

こうした経済界の要望を背景に、経済産業省は「立地競争力を高めるため、法人実効税率を主要国並みに段階的に引き下げるべく、まずは法人税率を5%引き下げる。その際、課税ベースの拡大を含め、財源確保に留意する」と、来年度の税制改正要望を提出している。減税で1兆円の減収を見込む。消費税による歳入は約10兆円のため、消費税を0・5%程度減税した税額に相当する。

また、6月18日に閣議決定された「新成長戦略」では、「日本に立地する企業の競争力強化と外資系企業の立地促進のため、法人実効税率を主要国並みに引き下げる」と説明している。

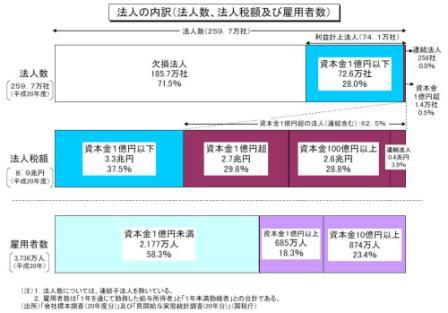

プラス面は、法人税率の引き下げが、税の公平性を高めることだ。259.7万社のうち、71・5%にあたる185・7万社の欠損法人は法人税を納入していないためだ(※図表参照)。利益を計上した一部の企業が法人税を支える。

ただし、景気対策としては期待しにくい。まず、実施は早くても来年度である。これでは、円高、需要不足などで発生している現在のデフレに対して、即効性のある景気対策にはならない。また、売り上げが伸びる経済状況でなければ、法人税収入が大幅に減少する可能性がある。税制改正を決めるプロセスをより迅速にしたい。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください