- 文字サイズ

- 小

- 中

- 大

2011年08月08日

〈第4回〉過去の金融引き締めの誤り

復興投資を行うにあたっては同時に金融緩和が必要だという結論は過去の震災対応の教訓としても得られる。

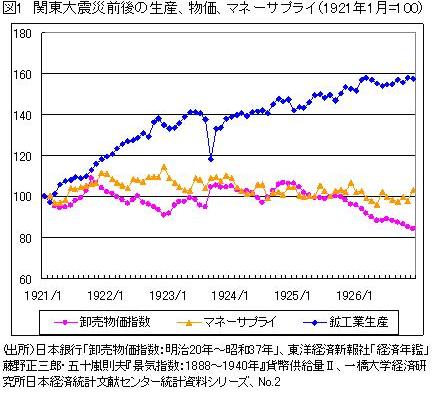

◇関東大震災からの教訓◇

図1は、関東大震災前後の生産、物価、マネーサプライの推移をみたものである。図の生産を見れば、1923年9月に大きな生産の減少があったことが分かる。震災の直後に物価が挙がっているが、その後、物価が再び低下している。図に見るように、マネーサプライが震災後も減少を続けていたからである。

震災とは物理的に生産手段が破壊されてしまうことであるから、供給能力が低下する。したがって、金融政策がそれ以前と同じであったなら、物価は上昇する。しかし、だからと言って、金融を引き締めて物価を上昇しないようにすることが正しいだろうか。それ以前、借金をしている人は、生産手段が破壊されたにもかかわらず、同じ債務を負っている。天変地異が起きても債務に変化がないというのは無理があるのではないだろうか。生産能力が低下した分だけ、平均的に物価が上昇すれば過去の債務は実質的に減少する。これはむしろ公平なことと言えないだろうか。

日本銀行は大震災後にもマネーサプライの減少に見るように、金融を引締め気味にしてデフレを続かせた。しかし、これは無理な政策であるから、同時に、特定の企業を援助して金融の混乱が生じないようにした。これは不公平な政策である。それよりもむしろ、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください