- 文字サイズ

- 小

- 中

- 大

原田泰

2011年08月19日

◇円レートは通貨と通貨の交換比率◇

金融政策決定会合後、会見する日本銀行の白川方明総裁=8月4日午後4時12分、東京都中央区、林敏行撮影

金融政策決定会合後、会見する日本銀行の白川方明総裁=8月4日午後4時12分、東京都中央区、林敏行撮影どんなものでも供給を増やせば価格が下がり、減らせば上がる。通貨も同じである。歴史的でも構造的でもなんでもない。これはハリー・ジョンソン、ジェフリー・フランケルなどの経済学者が1970年代に、厳密に示したことである。現日本銀行総裁の白川方明氏も、このことを、30年以上も前になるが、両氏の論文を引用しながら認めている(白川方明「マネタリー・アプローチについて」『金融研究資料』第3号、1979年8月)。

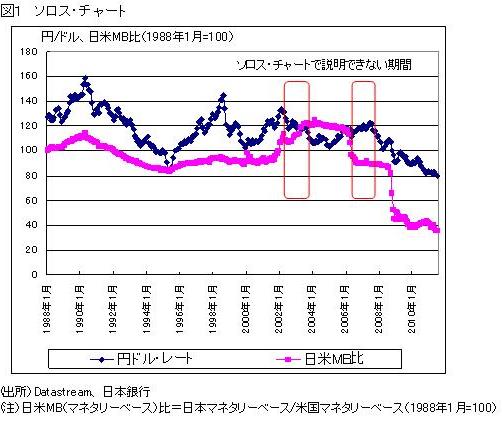

図1は、中央銀行が直接コントロールできる通貨、マネタリーベースのアメリカの値に対する日本の値を指数化したもの(1988年1月=100)と円/ドル・レートを示したものである。基本的アイデアはジョンソン教授とフランケル教授にあるが、近年、伝説の投機家ジョージ・ソロス氏が使っているとされたことによって、この図はソロス・チャートと呼ばれる。

図に見るように、ドルに対して円の供給が増えれば円安になり(円/ドル・レートなので値が大きくなるのが円安である)、減れば円高になる。もちろん、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください