- 文字サイズ

- 小

- 中

- 大

2012年03月29日

金融危機後の大きな変化として、欧米の大手行の格付けが大幅に低下し、邦銀のランクが`相対的に上がっている。スタンダード&プアーズでは、政府支援を除いた銀行の単体としての信用力を公表している。単体評価でみると三菱UFGフィナンシャルグループはラボバンクに次いで大手銀行グループでは、上位から2番目となる。欧州ソブリン危機や金融規制の強化によって欧米銀行の貸出余力は低下しており、潤沢な預金を持つ邦銀に海外の企業は期待を寄せている。

一方で、日本が成長機会を求めているアジアの銀行と比較すると、邦銀の信用力の優位性が後退していることにも注意を払いたい。

第1にソブリンの格付けが低下し、それが銀行格付けの天井となっている。

90年代後半のアジア危機の頃、日本の格付けはトリプルAで、他国は遠く及ばなかった。その後日本の格付けはAA-に低下するが、アジア各国では改善した。例えばシンガポールはAAAと日本より高く、中国は同じである。現在、日本の格付けの見通しはネガティブであり、財政再建が進捗しなければAA格を失う可能性がある。銀行の格付けはソブリンを上回ることは難しいため、ソブリン格付けが低下すると、邦銀の格付けも下がり、海外での調達や、事業展開が制約されるおそれがある。海外市場においては、AAの格付けの持つ意義は大きい。

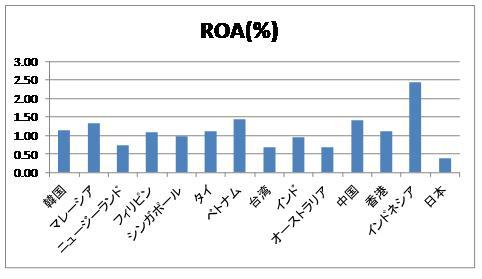

第2に邦銀の収益性は低い。格付け対象行の平均ROA(当期利益/資産比率)は2011年9月期で0.4%であるが、中国は1.4%、インドネシアは2.4%である。

日本では金利水準が低く、資金需要も弱く、金融機関の競争が厳しいことが理由であるが、貸出の多様性でも邦銀は劣っている。例えばアジアの銀行は、マイクロファイナンスといわれる個人事業向け貸出やオートローンなどの消費者ローンを伸ばしており、損失を一定に抑えて高い利ざやを得ている。また、より先進的なシンガポールやマレーシアの銀行は、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください