- 文字サイズ

- 小

- 中

- 大

(株)日本総合研究所 調査部主任研究員 河村小百合

2012年10月18日

先進各国が軒並み政府債務の増大に悩むなか、新興国をも含めた世界経済の減速基調が鮮明となり始めている。そうしたなか、去る10月8日~14日には、IMF・世銀総会が東京で開催された。その一連のプログラムにおいては、“Stimulus? or Austerity ?”、すなわち「景気刺激か?それとも財政再建か?」、「成長か?それとも緊縮か?」という論点が、全体として議論の中心的な位置を占めていたように感じられた。

世界経済のなかで、現在、政府債務問題が最も切迫した状況にあり、緊縮政策による景気へのマイナス影響が最も深刻なのは欧州である。問題の発端となったギリシャの財政指標粉飾の発覚から、すでに3年の月日が経過しつつあるが、決定的な事態の悪化こそ何とか回避しつつも、いまだに出口を見出せてはいない。

本連載では、欧州債務問題がこのように長期化している、というよりはむしろ、「長期化することが可能となっている」のはなぜか、をまず明らかにする。そのうえで、今後、あり得る展開を考えたい。

1.欧州中央銀行制度とTARGET2とは

『長期化のからくり』とはいかなるものか。結論を先取りすれば、(1)ユーロ圏全体としての「欧州中央銀行制度(ユーロ・システム)」における各国間の資金決済メカニズム、を基盤に、(2)欧州中央銀行(ECB)が危機対応として異例の様々な資金供給策を講じること、の2点が揃うことによって機能するメカニズムである。以下、順に、詳しくみていこう。

わが国では、ユーロ圏の中央銀行イコールECBと認識されていることが多いようであるが、正確にいえば、ユーロ・システムは、ECBと加盟各国の中央銀行の集合体として構成される、いわば分権型の組織である。ECBと各国中銀との間に組織的な上下関係はない。ECBは主に、ユーロ・システムの金融政策運営上の意思決定機関としての役割を担い、金融政策運営上のオペや様々な決済は各国中銀が分担して実施する。そのなかで、各国中銀をつなぐ即時グロス決済システムがTARGET2(Trans- EuropeanAutomatedReal-TimeGross SettlementExpressTransferの略称)で、各国の民間銀行間の金融取引も、ユーロ・システムによるオペも、すべてこのTARGET2を通じて決済される。

2.問題長期化の『からくり』とはいかなるものか

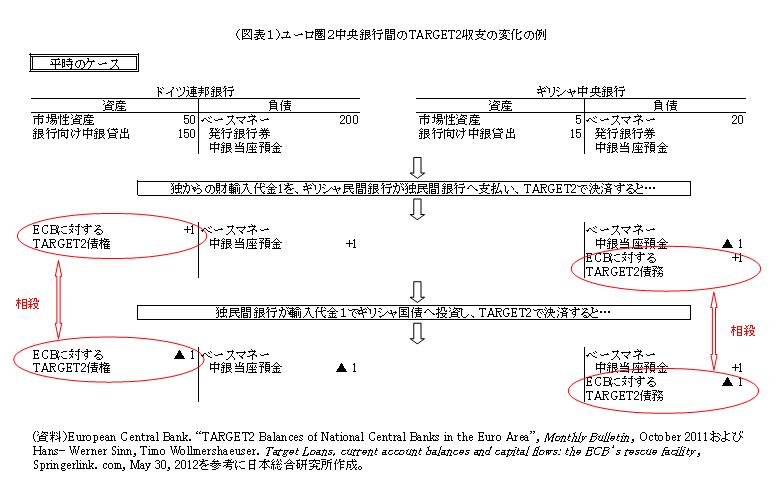

問題長期化の『からくり』(隠れたメカニズム)の鍵は、TARGET2内で実際の資金決済やオペがどのように行われているのか、という点にある。以下、「平時」と「危機下」のケースに分けて、ドイツとギリシャの2カ国を例として、資金がどのように動くかをみてみよう。

まず、「平時」の場合(図表1)、ドイツがギリシャに自動車を輸出したとする。ギリシャの輸入業者は、自国内の取引銀行経由で、ドイツの自動車メーカーの取引先であるドイツの民間銀行に輸入代金を支払う。この場合、ギリシャの民間銀行は、ギリシャ中銀にある自らの当座預金を取り崩して、ドイツの民間銀行の中銀当座預金へ送金するが、その際、ギリシャ中銀のバランス・シート上の負債勘定には、送金額に見合う「TARGET2債務」が計上される。

一方で、ドイツ連銀の資産勘定には、同額の「TARGET2債権」が計上され、負債勘定では、ギリシャからの輸入代金の送金額見合いで民間銀行の中銀当座預金が増加する。これをそのまま「寝かせて」おけば、投資機会の逸失になるため、ドイツの民間銀行は、この資金を元手に相応のリターンを期待できる金融資産に投資する。ドイツの民間銀行が、ギリシャ国債をギリシャの民間銀行から買い入れれば、自動車輸出の際とは逆方向で資金決済が行われる。すると、ドイツ連銀の資産勘定にあった「TARGET2債権」も、ギリシャ中銀の負債勘定にあった「TARGET2債務」も、それぞれ相殺される。

このように、ドイツ側が輸出と並行して国外の金融資産への投資を続ければ、ユーロ・システム内において、「TARGET2債権」もしくは「債務」が一方的に累積するようなことはない。極めて単純化した例ではあるが、ソブリン危機発生前までは、このような資金の流れであった。

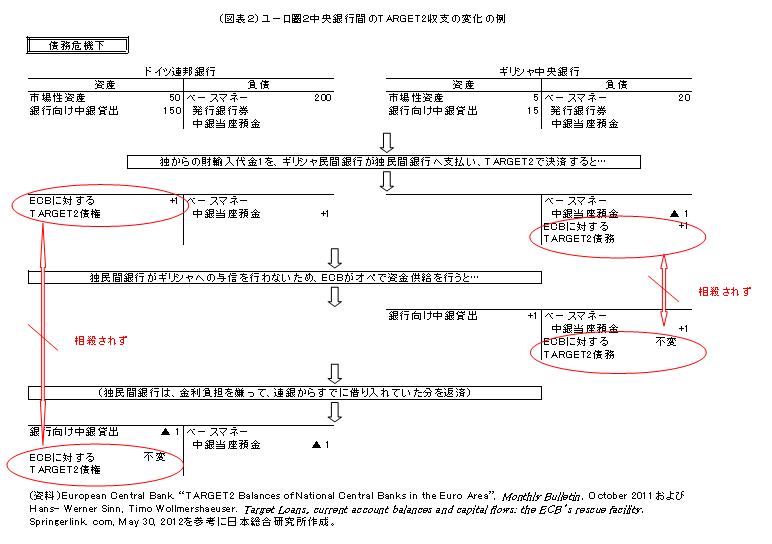

これに対して、足許のような「危機下」では、ドイツの輸出による代金の流入で、ドイツの民間銀行の中銀当座預金が増加の一途をたどっても、ドイツの民間銀行はリスクをとりたがらず、国外の金融資産へ投資をしようとしない(図表2)。そのままでは、ギリシャの民間銀行側の中銀当座預金残高は早晩尽きて、ギリシャは対外支払い不能となり、アジア通貨危機型の国際収支上の資金ショートに陥っていたはずだ。

しかしながら、実際には、ユーロ・システムがギリシャの民間銀行に対して、異例のオペや担保政策を次々と繰り出して資金供給を行い、資金不足の穴を埋めることにより、資金ショートは回避されている、というのが実態だ。異例のオペや担保政策については、連載第2回で詳述する。

その際、ギリシャ中銀のバランス・シート上では、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください