- 文字サイズ

- 小

- 中

- 大

(株)日本総合研究所主任研究員 河村小百合

2012年10月23日

前回、ユーロ圏加盟各国がユーロ・システム内で相互に行っている資金決済は、危機下の現在、いかなる状況に陥っているのかを説明した。ただし、欧州債務問題の長期化を可能ならしめている『からくり』は、「加盟各国が、ユーロ・システムの決済システムであるTARGET2によって相互に接続されていること」だけでは機能しない。そのまま放置すれば、国際収支上の資金ショートを起こしかねない問題国に対して、「ユーロ・システムがオペ等を通じて潤沢な資金供給を継続的に行う」ことが同時に行われてはじめて機能する、という性質のものだ。

2012年10月13日に東京で開かれた世界銀行・IMF合同開発委員会=ロイター

2012年10月13日に東京で開かれた世界銀行・IMF合同開発委員会=ロイター中央銀行の立場からすれば、通常、そのような問題国への資金供給は、「いつでも」「いくらでも」供給できる、というものではない。では、ユーロ・システムにおける金融政策運営の意思決定機関であるECBは、今次危機下、いかなる政策運営によって問題国への所要資金供給を継続し、『からくり』を機能させてきたのか。今回は、この点を詳しくみてみよう。

1.ECBによる政策運営の二つの柱

ECBによる危機対応の政策運営としては、2011年12月と2012年2月の2回にわたり、LTRO(長期リファイナンシング・オペ)が実施された、ということが、わが国においてもよく報道されている。これは、中央銀行のオペとしては異例の3年という長期間にわたり、しかも金額無制限で、ユーロ圏内の民間金融機関に資金を供給しているものだ。

しかしながら実際には、LTROに代表されるような「異例のオペ」の枠組みを整えるだけでは、問題国の資金不足は埋められない。中央銀行による資金供給は通常、有担保方式で行われる。中央銀行が行う無担保の資金供給(いわゆる「特融」)は、特定の民間金融機関が経営困難に陥り、そのまま放置すれば、金融システム全体にシステミック・リスクが及びかねないケースに限って許される、というのが先進各国の中央銀行に共通する考え方だ。その「担保政策」をいかに運営するかも、今回の危機に対応するうえで重要な鍵を握っている。ECBによる今回の危機対応の政策運営には、①異例の資金供給オペの導入、②それを行うに際して有担保原則を維持することを目的とした適格担保基準の緩和、という2つの柱があるのだ。

2.ECBの担保政策運営

まず、2つめの「適格担保基準の緩和」について、先にみてみよう。「異例の資金供給オペ」には、上述のLTRO以外にも、「緊急流動性支援」や「短・中期国債買い切りオペ」があるが、これらはいずれも、オペで資金供給を受ける民間金融機関の担保繰りの問題と密接に関係するからである。

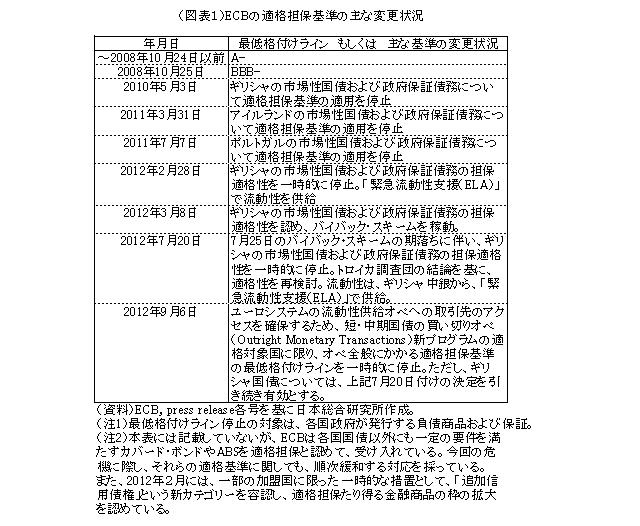

ECBは、従来はMRO(メイン・リファイナンシング・オペ)、2011年末以降はLTROをオペの主力に据え、危機対応としての潤沢な資金供給を行ってきた。しかるに、今次危機においては、資金供給を受ける民間金融機関がユーロ・システムに差し入れる担保の主力である各国の国債が、民間格付会社によって軒並み格下げされる展開となった。そこでECBは当初、適格担保基準における最低格付ラインを、トリプルBマイナスにまで引き下げる対応を採った(図表1)。

しかしながら、ギリシャ、アイルランド、ポルトガルの3カ国に関しては、その後、ユーロ圏やIMFから支援を受ける事態に至り、これら各国の国債の格付は最低格付ラインをさらに下回ったため、ECBはこれらの3カ国の国債に関して、適格担保基準の適用を一時的に停止した。これらの国々の民間金融機関は、引き続き自国債をユーロ・システムに担保として差し入れ、オペで低利の資金供給を受けることが可能となった。

3.緊急流動性支援(ELA)

ただ、欧州の金融市場は、極度に緊張した状態が続いた。民間金融機関は「相互不信」状態に陥り、通常であれば、資金余剰の民間金融機関が資金不足の機関に与信を行うインター・バンク市場が十分に機能せず、各国中銀(ユーロ・システム)がやむなく、各行に相対で所要資金を供給するような状態が続いている。そのような状況下では、資金の効率的配分の実現は望むべくもなく、結果的に、金融システム全体としての所要資金の金額は、平時よりも大きく上振れせざるを得ない。そのため、一部の問題国の民間金融機関においては、ECBがこのように適格担保基準を緩和してもなお、所要資金の供給を受けるのに必要な担保の玉が払底状態となった模様である。

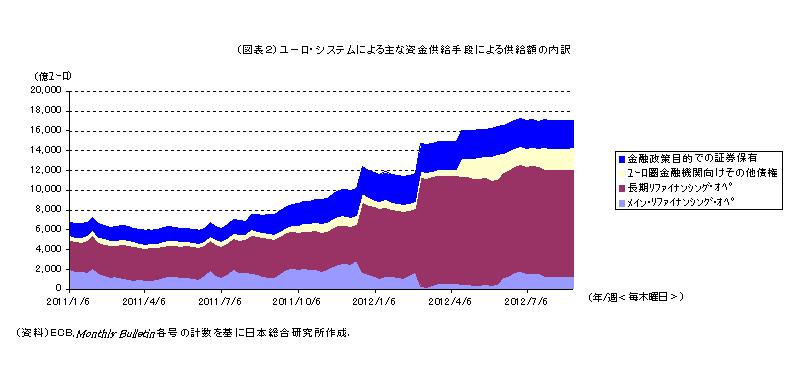

そこで、一部の問題国を対象に、緊急流動性支援(ELA)の枠組みが活用されている。これは、ユーロ・システムの発足時から、システミック・リスクが差し迫った際に用いる、いわば「特融」として用意されていたものだ。詳細は非公表であるが、報道等によれば、2011年夏の時点では、少なくともアイルランドとギリシャの2カ国を対象に、このELAが活用されていた。担保は徴求せず、代わりに各国政府の保証を得る形で、アイルランド中銀およびギリシャ中銀が各国内の民間金融機関に、オペよりも高利で、基本的にオーバー・ナイト方式で資金供給を行っていた模様である。ユーロ・システムによる主な資金供給手段による供給額の内訳をみると(図表2)、ELAを含むとみられる「ユーロ圏金融機関向けその他債権」の形での資金供給は、2012年2月頃から増勢が強まっている。

4.追加信用債権

ECBは2011年12月の理事会で、3年物LTRO導入と合わせ、適格担保基準をさらに緩和すべく、新たに「追加信用債権(additional credit claims)」を打ち出した。背景にはやはり、民間金融機関側の担保不足状態がある。

これは、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください