- 文字サイズ

- 小

- 中

- 大

2013年04月22日

黒田新総裁の下で、日本銀行が、向こう2年間で、マネタリ―ベースを約2倍に増大する方針を正式決定し、公表したのは2013年4月4日であった。

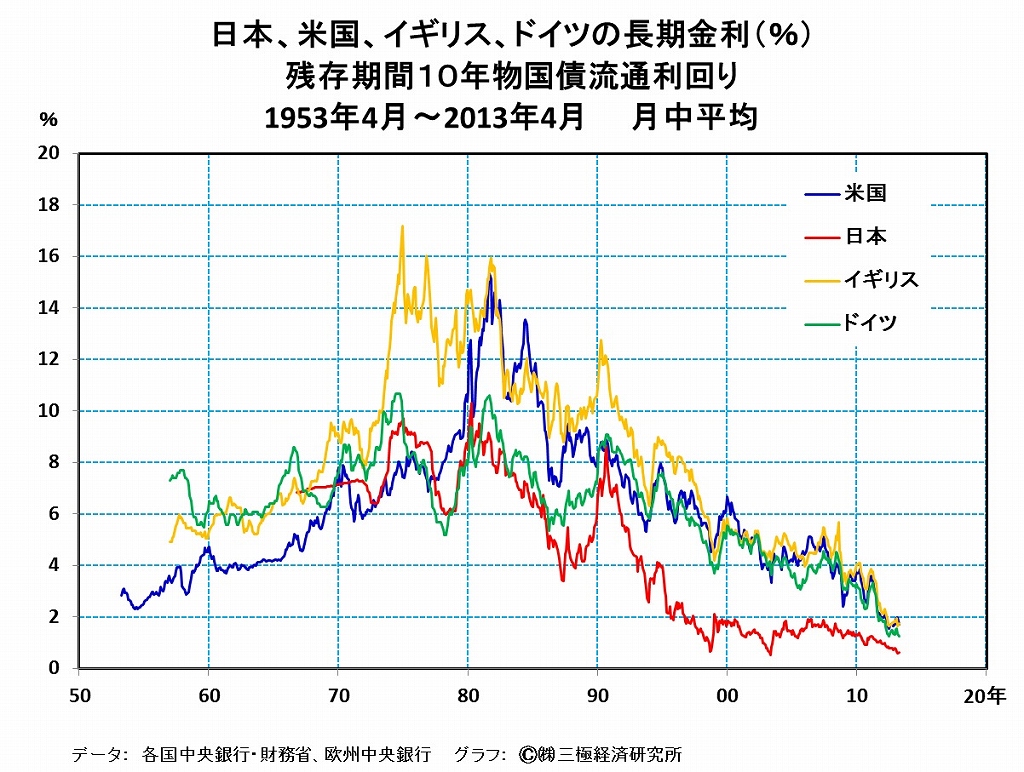

それを受けて、日本の10年物国債の流通利回りは、一時的に0・3%台にまで下落した。しかし、その後の展開は、流通利回りの0・6%台へ急上昇であった。要するに、日本銀行の大量の国債購入などの大規模流動性供給の方針にも関わらず、日本国債市場は、大波乱に見舞われて来たのが、日本銀行の政策変更後の2週間の実状であった。

重要なのは、第1に、日本、米国、ユーロ圏・欧州などの先進経済圏では、国際資本移動は自由化され、各国の長期国債流通利回り(長期金利)は、個々の国の市場の都合だけで独立に動いている訳ではなく、相互に連関していることを認識することである。

第2に、我々日本人は、長期国債流通利回りなど、長期金利の水準が非常に低いことに、最近では慣れ切っているが、何十年もの長期を振り返って見れば、これは常態ではないことを認識することが肝要である。超長期には、上昇局面と、最近30年余りのように、下降局面を繰り返して来た訳である。

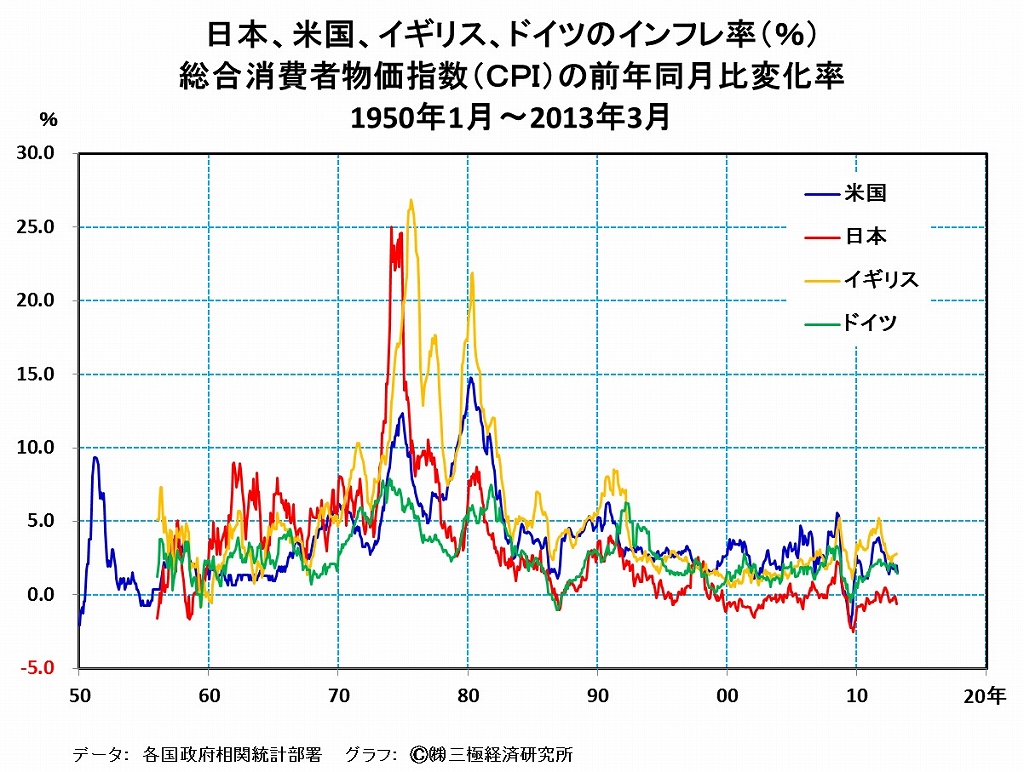

第3に、長期金利の超長期サイクルの背景には、インフレ率の上昇・下降の超長期サイクルが観察されて来たのが、経験的な事実である。

金本位制を放棄して、1930年代からは、先進経済圏は、不換紙幣制、管理通貨制に移行した。中央銀行の貨幣発行量(紙幣発行量)が、金貨・金準備高に制約されないという制度である。

1971年8月以前の国際通貨基金体制(ブレトン・ウッド体制)とは、金貨の流通はないが、各国通貨金融当局は、米ドル紙幣の金(ゴールド)への兌換を、米国の通貨金融当局に求められるという制度であった。

しかし、米ドル紙幣の発行量が、米国の公的金準備を大きく超え、米ドル紙幣の換金を、各国通貨金融当局(フランスなど)が大規模に求め始めると、米国は兌換の約束を停止せざるを得ず、ブレトン・ウッド体制が崩壊したのは自然の成り行きであった。

1971年以降、先進経済圏の各中央銀行は、金準備の制約も無く、勝手気儘に紙幣発行量を増大させて来たかに見えるが、事実は異なる。時々の景気、インフレ率などの動向に配慮するために、金融政策を操作・制御せざるを得なかったからであった。

だが、紙幣発行量を減少する政策は、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください