- 文字サイズ

- 小

- 中

- 大

2014年01月09日

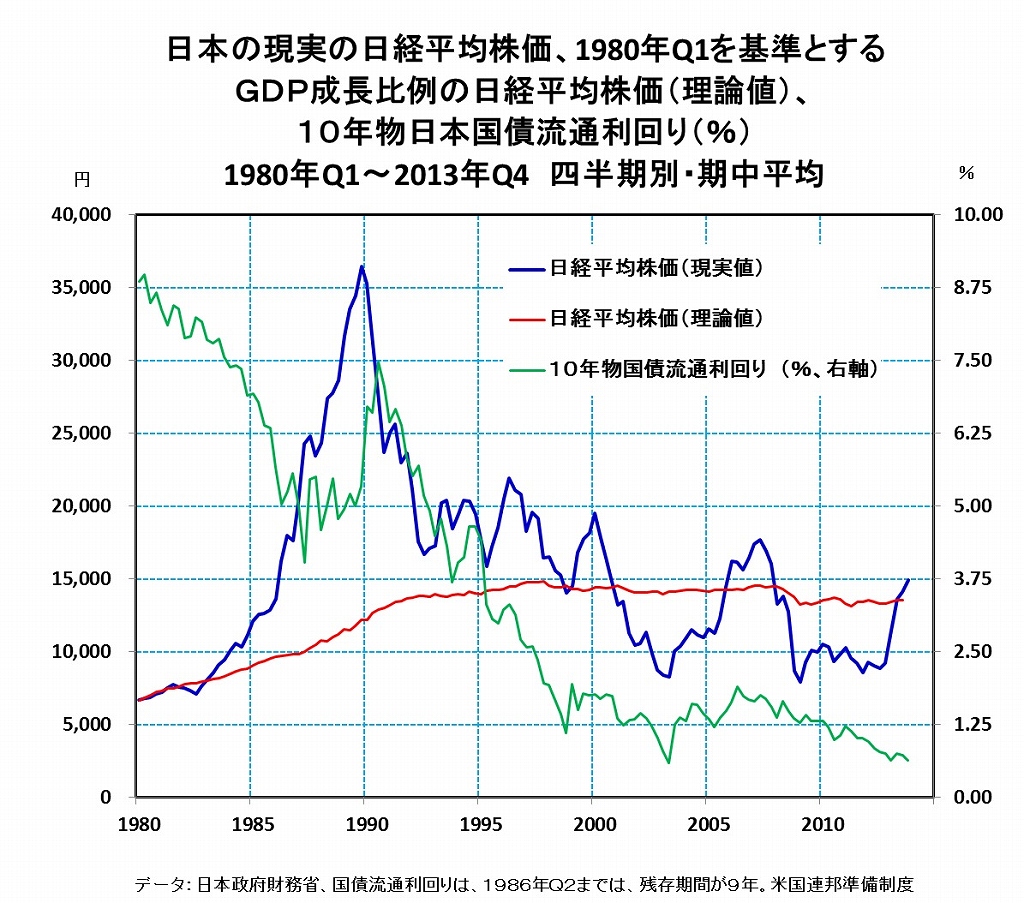

東京株式市場の昨年来の相場上昇は、アベノミクスの唯一と言っても良い成果と言えよう。

昨年4月以降の日本銀行の大規模な量的緩和政策の発動を受けて、日経平均株価は、昨年5月23日のザラ場には、1万5942円60銭と、1万6千円台乗せ目前にまで吹き上がった。しかし、同日に、米国連邦制度理事会のバーナンキ議長が、米国連邦議会での証言で、量的緩和政策の手仕舞いを示唆すると、翌月の6月13日のザラ場で1万2415円85銭を付けるまで下落を開始した。約20日間で3526円75銭、22・1%もの急落であった。

同期間に、株高の最大の推進役と見られていた円安も、対米ドル為替レートが103円台から94円台へと、円高への巻戻しとなった。

通常は、20%を超す下落を見れば、弱気相場の始まりと言われる。

現実に、日経平均株価が1万6千円を突破するには、ザラ場ベースではクリスマス・イブの12月25日、終値ではクリスマスの12月25日を俟たねばならなかった。前週の12月17日・18日の米国金融当局の政策決定会合が、量的緩和政策の手仕舞いが、段階的なものであると決定し、東京株式市場にも、強気論が再台頭した事が背景にあった。

しかし、新年明けの大発会は、6年ぶりの安値引けと、金融資本市場参加者の不安定な心理を反映しているかのようである。

では、如何なる水準の株価が「適正」なのか?

株価が適正なのか、高すぎるか、安すぎるのかは、何らかの基準を設定し、その基準との比較に依って初めて言えることである。

株式、債券などの金融資産・負債は、それ自体に価値がある訳ではなく、経済活動で生産された財・サービスの分配にあずかるための約束事、契約に過ぎない。

国民経済の中では、国内総生産(=国内総所得)、国民総生産(=国民総所得)などが、いかに変動したかが、株式などの金融資産・負債の価格の尺度に成り得る訳である。

また、金融資産・負債の価格は、金利水準に反比例することに着目して、金利水準が超長期にわたって低下を始めた1980年代の冒頭(1980年第1四半期)を基準時点に、その時点からGDP(国内総生産)の成長に比例して、1980年第1四半期以降の日経平均株価が変動したと仮定して、日経平均株価の理論値を算出し、現実の日経平均株価との乖離を比較して見ることも一つの尺度になろう。この尺度は絶対的なものではないが、便利な参考尺度には成り得る。

手前味噌で恐縮であるが、1990年代の初めに、筆者が公に広汎に使い出した上記の非常に簡便な参考尺度の有用性を物語るエピソードがある。

1990年代の初頭からバブル経済からの軟着陸的な収拾を目指していたと思われる当時の日本政府当局者の財政金融政策シナリオは、1991年晩秋から1992年春にかけて、現実とは大きく乖離を見せるようになっていた。1930年代の大恐慌・大不況期以降では初めての同様な状況に直面した日本経済の情況について、日本の内外の大多数の当局者、分析者などは、的確な診断が下せていなかったから

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください