- 文字サイズ

- 小

- 中

- 大

2014年01月21日

景気の状況を、経済活動の水準で見るべきか、その変化率で見るべきか。古くて新しい論点と言えよう。本当のところは、水準と変化率の双方を、バランスを持って見ないと、個人、企業経営者、政策当局者なども、自己が置かれた経済状況の行き先を、冷静かつ客観的に見ることはできないであろう。

昨年12月17日の本コラムでは、日本経済の国内総生産(GDP、経常価格評価、四半期別・年率換算・季節調整済)水準は、2007年第2四半期の約515兆円から2011年第2四半期には約465兆円へと、約50兆円も落ち込んでいるグラフを掲示した。

同グラフによると、日本政府が公表した最新推計では、2013年第3四半期には、GDPの水準は約480兆円に過ぎず、上記の最近の底から約15兆円しか回復しておらず、最近のピークであった2007年第2四半期の水準からの落ち込み幅の3分の1も回復していないことが読み取れる。

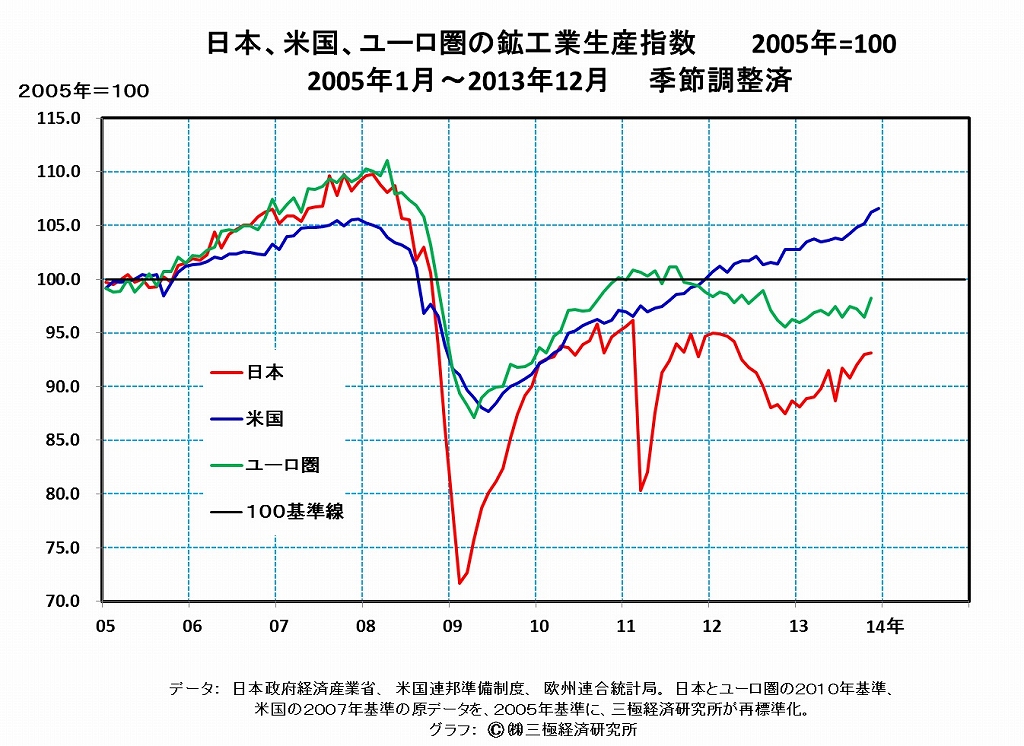

景況に最も敏感に反応する経済指標である鉱工業生産指数も、安倍首相の景気に関する元気節とは大きく異なる推移を示している。

まず、日本、米国、ユーロ圏の鉱工業生産指数の水準の推移を、基準年を2005年に揃えて(2005年通年平均=100)、比較して見よう。

この三つの先進経済地域では、2008年1月前後に、鉱工業生産の水準がピークを打った。2007年夏に、米国でサブプライム金融危機が勃発した直後であった。その後、2008年秋のリーマンショックで鉱工業生産水準は、その急落が加速したが、2009年前半には底打ちした。

問題は、サブプライム金融危機、リーマンショック後の落ち込み幅と、底からの回復の程度が、日、米、ユーロ圏の三地域では大きく異なることである。

第一に、2005年以降から2008年初め前後までの鉱工業生産の水準の上昇幅は、日本、ユーロ圏が米国を大きく上回ったが、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください