- 文字サイズ

- 小

- 中

- 大

2014年04月08日

日本銀行が、『量的・質的金融緩和』と自ら銘打った政策を昨年4月4日に決定し、実行しはじめてから、先週金曜日で、ちょうど1年が経った。

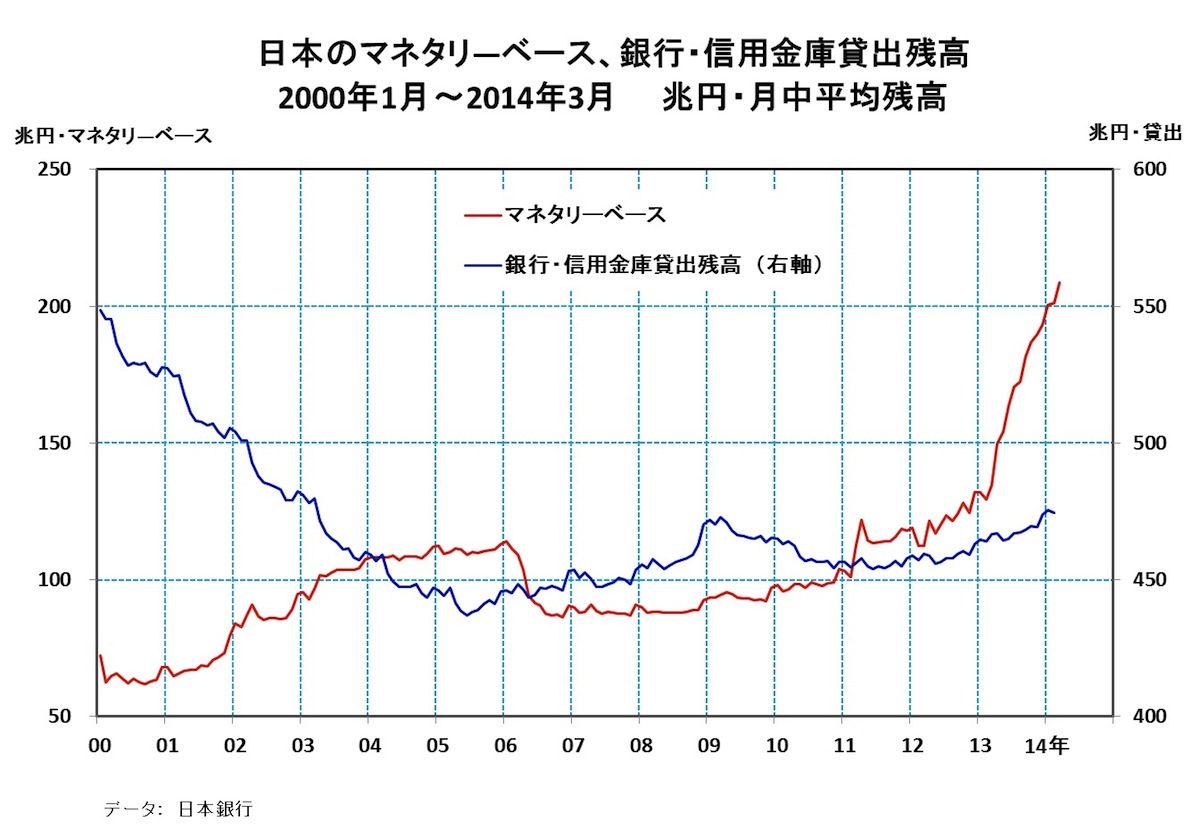

その新政策の中心は、マネタリ―ベースを年々約60兆円から70兆円増やし、2013年末までには200兆円、2014年末までには270兆円に増やすための金融市場調節を実施するというものであった。

では、政策に関連した実際の金融・経済統計は如何に推移したか、具体的な数字と、そのイメージをグラフで視覚化して眺めてみよう。

現実に、今年3月のマネタリ―ベース(月中平均残高、季節調整なし)は、208兆円5929億円にまで膨張している。

さぞかし、国内銀行・信用金庫の貸出残高が増えたであろうと想像される方も多かろう。

しかし、日本銀行自身が集計している現実の数字は、それほど増加しているわけではない。昨年3月の466兆5525億円から今年2月の474兆3734億円へと、7兆8208億円の増加を見ただけであった。

『量的・質的金融緩和』の主要な目的は、『デフレ脱却』であった。要するに、インフレ率をプラス圏に押し上げよることが狙いだった。

大幅な円安で、エネルギー、食料品などの輸入価格が円ベースでは高騰した結果、全国の総合消費者物価指数の前年同月比で見たインフレ率は、昨年6月には0・2%と、マイナス圏を脱した以降は、今年2月には1・5%にまで上昇し、プラス基調を維持している。

しかし、エネルギー、食料品を除いたコア消費者物価インフレ率は、今年2月でも、0・8 %に過ぎなかった。

肝心なのは、総合消費者物価指数の変化率ばかりではなく、その水準の推移である。それも、ユーロ圏や、大規模な量的緩和を実施した米国との比較でみていくことが大事である。

この日米・ユーロ圏の総合消費者物価指数を、2005年を基準として、その水準をグラフにして眺めると、米国とユーロ圏は物価水準の上昇が明瞭であるが、日本では、2005年以降の長めの時間軸で見ると、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください