- 文字サイズ

- 小

- 中

- 大

2014年04月28日

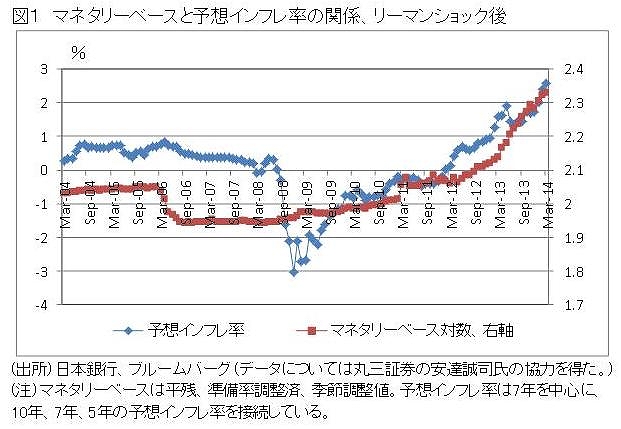

金融政策によって予想物価上昇率を引き上げ、実質金利を低下させて景気回復を図ろうというのが現在の日銀の行っている金融政策である。具体的には、中央銀行の直接コントロールできるお金、マネタリーベースを拡大させて予想インフレ率を引き上げようというのである。

図1は市場関係者の予想インフレ率(ブレーク・イーブン・インフレ率と呼ばれるもの)とマネタリーベースを示したものである。特に、この図の右の方から、マネタリーベースの拡大が予想インフレ率を引き上げることが明らかである。しかし、同じ図から、予想インフレ率とマネタリーベースは2009年の後半以降では関係があっても、それ以前では関係がないではないかという議論がある。特に、データの揃わない昨年中ごろまで盛んだったようだ。

しかし、この図から、09年以前でも、06年のマネタリーベースの縮小とともに予想物価上昇率が低下しているのは明らかである。図2は、マネタリーベースの目盛を変えて、予想インフレ率と比べたものである。図から明らかなように、マネタリーベースは、予想インフレ率と明らかに相関している。マネタリーベースが減少してから予想物価上昇率が下落するまで2か月のラグがあるようなので、ラグを付ければ、さらに相関が明白になる。ただし、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください