- 文字サイズ

- 小

- 中

- 大

2014年06月06日

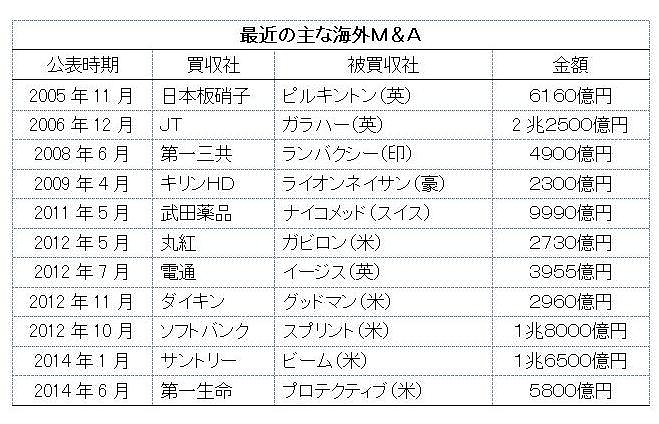

日本企業が海外企業へのM&A(合併・買収)に積極的だ。世界シェアの拡大を目的に、新興国に販売ルートを持つ欧米企業への買収や出資が相次いでいる(下の表)。今年1月にはサントリーが、6月には第一生命が巨費を投入した。財務省によると、2013年末の海外直投資残高は118兆円で前年末より31%も増えている。

M&Aでグローバル企業への変身に成功する企業がある半面、相手企業との意思疎通や情報共有がうまく行かず、巨額の損失を抱えたり、撤退したりするケースも数多い。何が成功と失敗を分けるのか、いくつかの日米の事例をもとに考えてみたい。

M&Aで買収価格を決めるとき、買収側はふつう相手企業の市場価値に加えて買収プレミアムを上乗せする。

慶応大学大学院の斎藤卓爾准教授によると、日本企業が海外でM&Aを行う場合の買収プレミアムは平均35%程度とされ、国内企業が相手の場合の9%よりはるかに高い。しかも35%という数字は、米国企業が米国内で企業を買収する際の平均28%よりも割高だ。第一生命のプロテクティブ買収がまさに35%である。

つまり、日本企業が海外でM&Aを行う場合、最初から「高い買い物」になっている。当然、成功するためのハードルも高く、元々、難しい事業だということを覚悟しなくてはならない。

そこで問題になるのが、M&Aによってどんな相乗効果(シナジー)が得られるかである。コスト削減(工場統廃合など)であったり、売上げ拡大であったりするが、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください