- 文字サイズ

- 小

- 中

- 大

2014年06月24日

ユーロを用いているヨーロッパ諸国、ユーロ圏が「日本化」するのではないかという議論が聞かれる。「日本化」するとは、90年代以降アベノミクス以前までの日本のように、デフレになり、長期に停滞するという意味である。

ユーロ圏の消費者物価上昇率は、2012年の中ごろから低下を始め、現在では0.5%である。このトレンドが続けば、2015年にはマイナスになってしまう。だから、ユーロ圏がデフレになり、長期に停滞する可能性があるということだ。

もちろん、ヨーロッパ中央銀行(ECB)が何もしていないという訳ではない。本年6月4日には、民間銀行がECBに預けている超過準備にマイナスの金利を付けることを決定した。

すなわち、銀行がECBにお金を預ければECBに金利を払わなければならないということである。そうであれば、銀行はECBにお金を置いておかないで、貸出をするか、証券を買うかをするだろう。財政的に信頼されていない南欧諸国の国債を買えば、こられ国債の金利が低下して、ギリシャやスペインの苦境からの脱却を助けるだろう。

マイナス金利でユーロ圏がデフレから脱却できるのか、判断は難しいが、なぜユーロ圏がデフレに陥っているのかは明らかである。

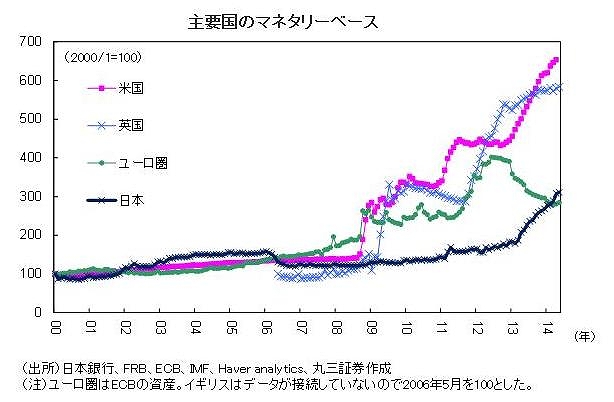

図は2000年以降の主要国のマネタリーベース、中央銀行が直接コントロールできるお金の量を示したものである。09年8月のリーマンショック後、FRB、イングランド銀行、ECBがマネタリーベースを急激に伸ばしていたことが分かる。

その中で、日本だけはほとんど伸ばしていなかった。だからデフレが続いていた訳だが、13年4月の黒田緩和以降、急激に伸ばしている。一方、ECBは12年の中ごろからマネタリーベースの伸びを抑え、日本が黒田緩和に踏み切ったころから急激にマネタリーベースを縮小している。

お金の量が減ればデフレになるのは当然である。ECBがマネタリーベースを縮小、すなわち、量的緩和政策を反転させたからユーロ圏がデフレに陥りそうになっているのである。デフレになるのが嫌であれば、ECBが元の拡大策を採れば良いだけである。

確かに、ECBには量的緩和をしにくい事情がある。量的緩和とは、国債を買って市場にお金を流すということである。日本銀行なら日本国債を買えば良い。しかし、ECBは

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください