- 文字サイズ

- 小

- 中

- 大

2014年11月12日

今世紀に入って「未曽有」の高騰を示していた米国の株式相場が、一転して大暴落したことは2度あった。2000年春以降の局面と、2007年夏以降の局面である。

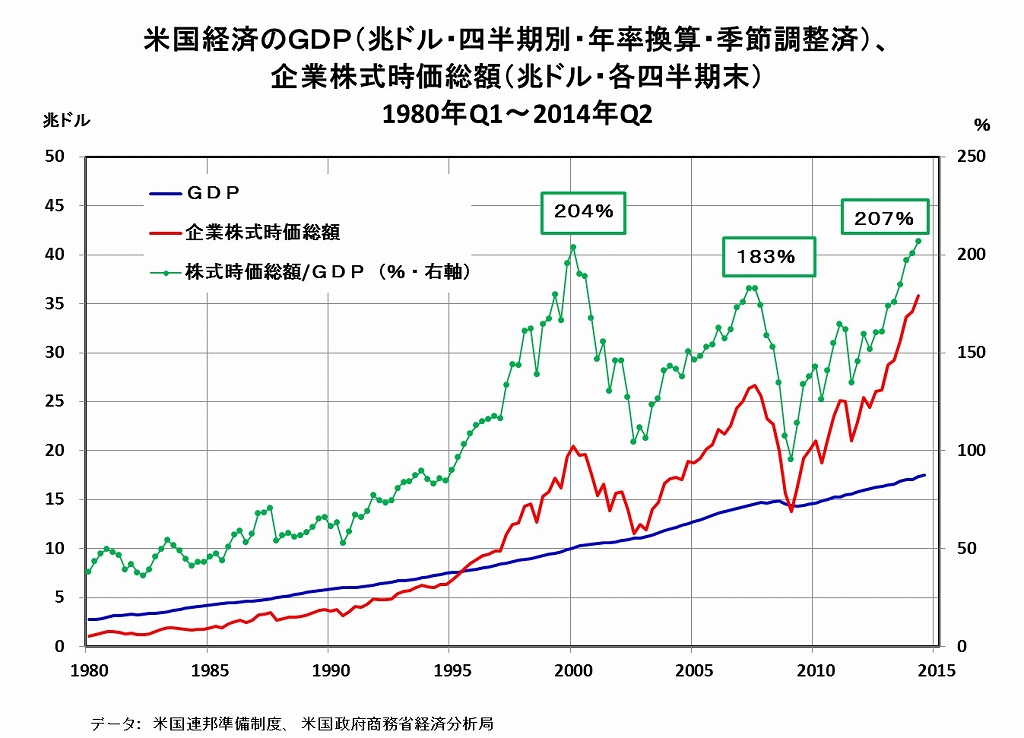

株式価格が過大に評価され、いわゆる「バブル」になっているかを図る一つの尺度は、企業株式の時価の総計である時価総額と、実際の経済活動の水準を計る国内総生産(GDP、付加価値総計)の水準との比率(%)の推移を眺めて見ることである。

掲載した参考グラフ(1)を御覧になれば明瞭であるが、この比率は、2000年第1四半期には204%、2007年第2四半期・第3四半期には183%、最近の2014年第2四半期には207%にもなっている。

2000年春以降は、いわゆる「ドットコム・バブル」の破裂、2007年夏以降は、「サブプライム危機」の勃発から始まり、2008年秋以降のリーマンショックへ至る株式相場の大暴落に至ったわけであった。

グラフ(1)

グラフ(1)問題は、米国の企業株式時価総額のGDPに対する比率が、上記のように、今年第2四半期には既に、今世紀に入ってからの2度のピークの水準を明瞭に上回る水準にまで吊り上げっていることである。

最近の過去2回の経験に照らせば、今次の3度目のピークから、急激な下り坂に入っても、何ら不思議ではないと言えよう。要するに、米国発の株価大暴落が、いつ起きても不思議ではない状況下にあると言える。

現実に、今年初めから、米国金融当局が、量的緩和政策の段階的手仕舞いを始めると、「ラッセル2000」などに代表される小型株・成長株の株価水準の低迷が始まり、量的緩和政策の段階的手仕舞いが大きく進捗した今年7月以降には、大型株の株価水準が非常に不安定になった。量的緩和の完了が確認された9月下旬以降には、米国の株式市場の不安定性は更に増すことになった。

翻って見れば、米国の中央銀行による量的緩和政策は、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください