- 文字サイズ

- 小

- 中

- 大

名目GDPの水準、成長率の低迷が、最大の問題だ

2014年12月11日

12月14日に投開票される衆院選の主要な争点のひとつとなっているアベノミクス。その本質は難しいことではない。

まず、大幅な円安で、ドル換算の日本の労働者の賃金率(企業にとってはコスト)を大きく切り下げ、輸出関連の産業・企業の輸出市場でのドル建て価格引き下げ余地を生み、価格競争力を強化し、企業利潤を増大しようということを狙った。

しかし、増大した企業利潤が、労働者に還元される保障は全くない。そもそも、株主構成が多国籍化した企業(発祥は日本でも)からすれば、日本の労働者も、新興経済圏の賃金率が低い労働者も、利潤を極大化するための同じ労働インプットに過ぎない。日本の労働者に、増大した利潤を従来の比率で分配する誘因は、初めから欠如していると言えよう。

円安で第一義的に利得を得るのは輸出関連産業・企業、製造業である。しかし、仕入れが 輸入に依存する割合が大きい非製造業部門では、円安は直裁にコスト増、利潤圧迫要因になり得る。

日本経済が、かつてのように、製造業主体の産業構造をしていれば、円安政策は、直裁に大きな利益を、日本の産業界・労働者にもたらす。しかし、日本経済のGDPに占める製造業の比率は、ピークであった1970年の36・0%から、2012年には18・1%(同年の国民経済計算確報)と、半分にまで低下している。最近では、17%台か、それ以下にまで低下しているだろう。

産業構造が大きく変わったことを無視した製造業主体の経済政策は、日本の非製造業部門に災禍をもたらすと言っても過言ではない。

アベノミクス下での円安推進の道具とされて来た質的・量的金融緩和政策は、金融当局が国債を買い上げ、民間に資金を流し、円安・金融緩和で何とかインフレ率を引き上げ、名目GDPを膨張させ、政府部門債務残高の対名目GDP比率の上昇を抑制・低下させたいとの日本の財務当局の焦燥の表れとも言える。最近の海外での論調は、「累積政府債務の貨幣化が始まった」とはっきり表現されている。

要するに、「調整インフレ」である。企業で言えば、売上高を増大し、債務残高の売上高に対する比率を引き下げ、債務を抱えている負担感を、相対的に軽減しようということだ。

しかし、日本社会の半分近くになる貧困層、低所得層に対する経済保障措置を事前に実施しないままで、調整インフレに乗り出せば、政治的な反動は大きくなるのは当然だろう。

また、財政赤字が生じるような歳出構造、税などの歳入構造を放置したままなら、調整インフレで累積債務を踏み倒しても、またしばらくすれば同じ問題が生じる。

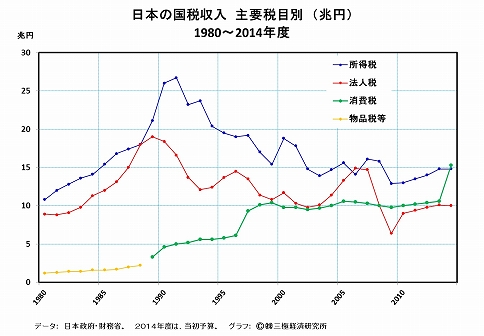

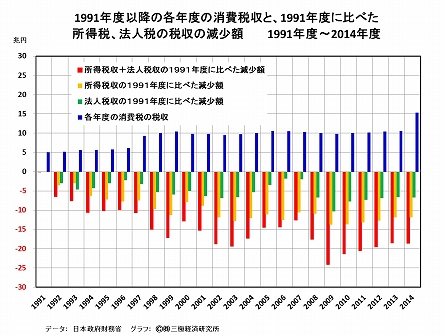

平成期の日本の場合には、所得税、法人税の大幅な減免が、少々の消費税の増大では穴埋めできない財政赤字の大穴をつくった。その事態が20年近くも放置されて来た事実と真正面から向かい合わないと、財政問題の解決の糸口は見えて来ない。

そもそも、平成期に入ってからは、消費税の税収の累計額をはるかに上回る所得(雇用所得、資産所得など)税、法人税の大規模な減税が、連年の財政赤字、累積政府債務残高の膨張を招来したデータに、正直に向き合う必要があろう。

今週明けには、日本経済の今年第3四半期の経済成長率(実質GDPの四半期別・前期比・年率換算・季節調整済の成長率)の公式推計の改定値が公表された。第1次速報のマイナス1・6%からマイナス1・9%への下方修正であった。

この下方修正が、大方のエコノミストには意外であったことから、マスコミでは、経済報道の焦点が、この事にばかりに当たっている気味がある。

しかし、量的緩和政策でのリフレーションで、名目GDPを迅速に膨らまそうとして来たはずの政策当局者にとって、最もショッキングであったのは、名目GDPの前年同期比成長率が、今年第1四半期の2.5%、第2四半期の1.8%、第3四半期の0.7%と、顕著に低下して来ていることであろう。

GDPデフレーターの前年同期比変化率は、昨年第4四半期までのマイナス圏から、今年第1四半期には0.1%、第2四半期には2.1%、第3四半期には2.0%と、プラスに転じた。しかし、この変化率の上昇の過半は、消費税率の5%から8%への引き上げによる。したがって、来年の第2四半期以降には、消費税率の引き上げ分が剥げ落ち、しかも、原油価格の急落で、日本の輸入物価に大きな下押し圧力が掛かれば、GDPデフレーターにも下方圧力が掛かることになる。

インフレ率を2%へと引き上げることを表向きの政策目標として掲げて来た黒田総裁下の日本銀行には、政策委員会の分裂を無視しても、量的緩和政策を拡大・継続する口実・理由を見出したかに見えたのであろう。その政策の妥当性、真の狙いは別にして。

安倍政権の財政政策、黒田総裁下の金融政策の最大の問題は、リフレーション政策としては不徹底であることだ。

最近の米国や、かつての日本自身の経験からも明らかなように、量的緩和政策の問題点は、名目GDPを膨張させる効果は、余りにも緩慢であったことである。

さらに、量的緩和政策の効果・副作用は、名目GDPの膨張に比較して、株式などの資産価格の上昇が過大となり、結果的に金融バブルを再生させ、金融システムを再び不安定にすることだ。量的緩和政策を終了、マネタリーベースを縮小し始め、政策金利の引き上げに取り掛かれば、量的緩和政策で過大に上昇した株価などの資産価格にも、強力な下押し圧力がかかることになる。

株式市場に比べて規模が小さい国際商品市場などには、米国の量的緩和政策の終了、マネタリーベースの縮小による実質的な金融引き締め効果が敏感な形で表れ、原油などの国際商品相場、新興国通貨の対ドル為替レートの急落などが、現在進行中となっている。

日本では、昨年4月以降の質的・量的金融緩和政策の実施で明らかになったのは、財政赤字の規模を超えた額の国債を買い上げる政策に、日本銀行が躊躇しなくなったことである。

不徹底なのは、財政赤字の額を超えた分を、既存国債の買い上げに充当し、財政支出の十分かつ迅速な拡大に振り向けて来なかったことだ。これでは、財政支出の拡大による有効需要の増大は緩慢になり、名目GDPの拡大も緩慢になる。

留意すべきは、日本円の対外為替レートの引き下げによる輸入物価の引き上げ、インフレ率の引き上げに主眼を置くと、円換算の輸入額の急増、純輸出の赤字化が、名目GDPの押し下げ要因となることである。実際に、アベノミクス下で起きて来たことである。

肝心なのは、財政支出の増大により、名目GDPの拡大に主眼を置くことである。

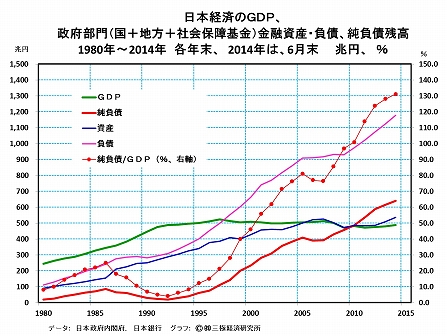

名目GDPの持続的な拡大がなければ、社会保障措置の充実による所得再分配、所得税の累進税率の段階的な復活、法人税収の増大、累積政府債務の対名目GDP比率の引き下げも無理であろう。

今世紀に入って2度も見た米国の株式相場の大暴落の直前、株価が頂点に上りつめる直前の過程では、大多数の経済・金融資本市場の関係者は、無限のユーフォリア (Euphoria、幸福感)に満たされていたことであろう。上を見れば、限りない天空の青空が見えるだけであるからである。

しかし、2度の米国株式相場の大暴落は、東京株式相場にも大暴落を引き起こし、日本経済を不況の底に叩き込んだ。

この過去の経験を念頭に、今後の米国の中央銀行の行動を、雇用状況などの米国経済の景況の変化を横にらみしながら注意深く観察する必要がある。良くも悪くも、米国の金融資本市場に最も大きな影響を与えるのは、米国の金融当局の具体的な行動だからである。

今年11月の米国経済での完全失業率は、前月と同じ5.8%にまで下がっている。前回に政策金利の引き上げが始まった2004年6月には、5.6%であった。雇用の質には問題があるが、米国の非農業部門の雇用数の水準は、今年5月にレーマンショック前のピークを抜いてからは、過去最高水準を更新し続けている。

注目すべきは、米国労働者の週給の中央値の水準の増勢は、前年同期比で、今年第1四半期は3.0%、第2四半期は0.5%、第3四半期は2.5%と、3四半期平均では2.0%と、昨年の通年の1.0%に比べ、顕著に上昇していることであろう。2008年の3.9%ほどではないが、米国の雇用情勢の改善を示す兆候で、米国の中央銀行が、政策金利の引き上げに踏み切る客観的な条件が整いつつあると言えよう。

日本経済を長期の安定成長軌道に乗せるには、海外金融経済事情の短期的な波瀾も無視できない。短期の波をうまくいなしてこそ、明るい長期的な展望が初めて開けてくる。

【関連資料リンク】

・日本政府財務省・主要税目の税収(一般会計分)の推移

http://www.mof.go.jp/tax_policy/summary/condition/011.htm

・日本政府内閣府経済社会総合研究所・国民経済計算(GDP統計)

http://www.esri.cao.go.jp/jp/sna/menu.html

・日本銀行・統計・資金循環

http://www.boj.or.jp/statistics/sj/index.htm/

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください