- 文字サイズ

- 小

- 中

- 大

不安定な世界経済情勢、何らかのショックで円安、金利上昇が同時に起きる可能性も

2015年02月05日

世界的にディスインフレ傾向が強まる中で、日本でも長期金利が一段と低下している。長期金利の低下は、銀行や保険会社の収益を圧迫する。また、将来的に価格が大幅に変動するなど、金融市場が不安定化するリスクが高まることになる。

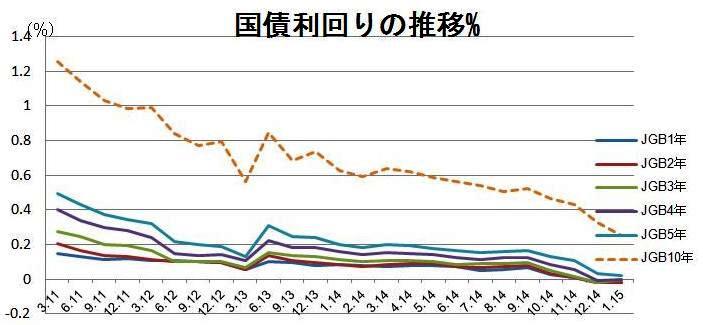

長期金利の指標となる10年国債の利回りは、日銀が追加的な緩和措置を発表した2014年10月30日以降、0.5%以下となり、さらに今年に入り0.3%を切る最低水準となった(グラフ)。また、国債利回りは4年債までマイナスとなっている(2月2日現在)。日銀は1月の金融調節方針で国債買い入れを12月対比減額したがその影響は現在のところ限定的にとどまっている。

長期金利の低下傾向は日本だけではない。ドイツでもデフレや成長率の低迷が続くという見方を反映して10年国債の利回りは0.3%を下回る最低水準となった。また米国でも海外資金が相対的に利回りの高く安全な米国債に流入したため、国債の利回りは急低下している。

低金利は「資本を投下しても十分なリターンが期待できない」ことを意味しており、資本主義の終焉を示すという見方がある。筆者は先進国の今後の成長率が弱いという見方には同意するが、資本主義の役割が終わったとまでは思っていない。

たとえば米国や日本の企業の利益率は、需要の回復や各社の努力などから改善傾向にあり、ROE(資本利益率)を高めるための前向きな取り組みも広がっている。国債価格の上昇(利回りの低下)は、欧米、日本の中央銀行による量的緩和政策、原油価格の急落、金融機関に対する規制の強化と国債の需要増加、など複合的な要因が影響していると思われる。

とはいえ、過去に例をみない低金利がもたらす影響は注意深く見ていく必要がある。

大手5銀行グループの2014年9月中間期の国内業務部門の有価証券利回りは平均0.94%で、経費を含む預金等原価は同0.79%であった。仮に有価証券利回りが0.15%ポイント以上低下すると、有価証券投資は逆ざやとなる。有価証券利回りの低下は、既存の債券の償還や入れ替えによって徐々に生じるが、債券の利回りが0.2%ポイント一挙に低下すると仮定した場合、資金利益は約9.5%減少する。

また、本業の貸し出しについても、社債の発行金利が低下すれば企業向け貸し出しのスプレッドが下押しされるうえ、住宅ローンについても、新規の約定金利の低下や、長期固定貸し出しを選択する顧客の減少などにより利ざやが縮小するだろう。大手行の場合は、海外での貸し出しの増加や証券業務など手数料の増加によって資金利益の減少をカバーしていくと考えられるが、国内に特化し、収益の多様化が少ない地域金融機関にとって影響はより深刻となる。

全体の利回りを維持するために保有国債のデュレーションを長期化する動きも一部にあるようだが、将来金利が急上昇した場合、評価損益の変動から自己資本が毀損するリスクが高まることになる。

銀行の国債への投資が抑制された場合、一時的には日銀当座預金が増え、また外債投資も増えると予想される。2013年4月の異次元緩和導入後の銀行の資産構成をみると、政府短期証券や国債が減少した分、日銀当座預金が102兆円増加している。

一方、貸し出しの増加額は16兆円と日銀当座預金に比べると少ない。また対外証券投資は11兆円と貸し出しに次いで増加している。今後、日米の金利差が拡大した場合、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください