- 文字サイズ

- 小

- 中

- 大

中国政府の財政、金融政策はこれまでより制約される可能性が高い

2015年03月30日

中国経済の減速が鮮明になっている。中国政府は計画を大幅に下回る景気悪化に対しては財政、金融政策で対応すると考えられるが、地方政府の財政問題や過剰設備などの問題を抱えて、政策の自由度は制約されつつある。

特に不動産価格の下落が長期間続いた場合には、地方政府の財源難の問題が深刻となり、成長率を下げる要因となりうる。中国の経済成長率が計画の7%から6%程度にまで低下するダウンサイド・シナリオが実現した場合、日本経済や日本企業の信用力にも相当な影響を与えるだろう。

低い成長に対応する中国のいわゆる「ニューノーマル(新常態)政策」は、資源や環境に配慮した安定成長を目指しているため、日本企業には新たなビジネスチャンスも考えられるが、収益に結びつくには、中国政府による環境保護法の厳格な執行など様々なハードルもあり、時間がかかるだろう。

中国の2014年の実質経済成長率は7.4%と計画を下回り、過去20年間でもっとも低い水準になった(過去20年の平均は9.4%)。計画と実績の差は0.1%ポイントと小さいが、計画が初めて達成できなかったことは、高成長の経済モデルから、継続的でバランスのとれた発展に向かいつつあることを意味している。

3月初旬に開催された全国人民代表会議は2015年の重点政策を確認し、2015年の実質GDP成長率は7%前後とさらに減速する計画となっている(表1)。

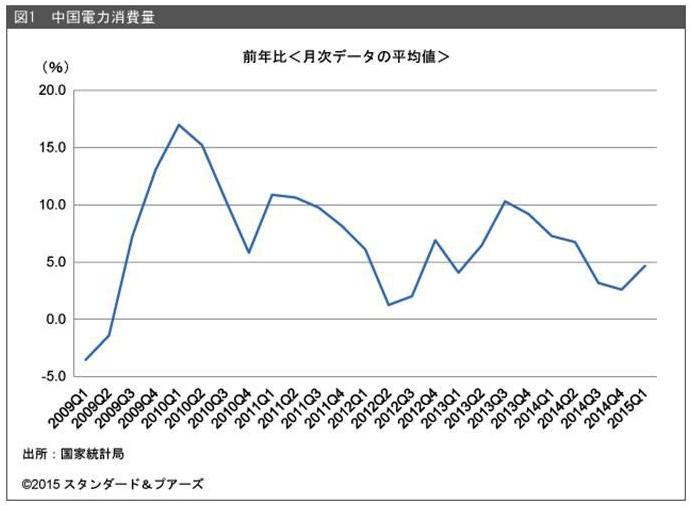

電力消費量は中国の国内生産活動をみる重要な指標の一つである。電力消費量は2014年第4四半期に2.6%に落ち込んだ後も、2015年1-2月の平均も4.7%となり、過去5年間の平均(7.6%)と比べて低水準にとどまっている(図1)。

2014年の成長率の低下は、不動産市況の悪化と住宅投資の低迷、公共投資の減少が主因である。純輸出は米国経済の回復などから緩やかに増加し、民間最終消費支出は貢献度が増えて、投資主導から内需主導への転換の兆しを示している。

その一方で、企業と家計の負債の対GDP比率は141%(2014年推計)と2013年の136%を上回るとみられ、アジア諸国の中でもその上昇率は高い。安定成長を維持しつつ、企業や家計のレバレッジを低下させて健全性を高めるという政策は十分な成果を上げているとは言えない。

中国政府は政策を総動員して景気の大幅な落ち込みを回避し、1000万人の都市部での雇用創出の目標達成を試みているが、実現するには課題は増えている。

筆者は緩やかな成長率の低下を想定しており、5%台というような急速な成長率の低下を想定していない。一般政府純債務残高が対GDP比で15%と低く、政策手段に柔軟性があることや、政府は景気悪化のリスクが高まった場合に、財政、金融両面で機動的な対応策を打ち出せることがその理由である。

全人代でも積極的な財政政策と、穏健な(中立的)金融政策の方向性を確認し、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください