- 文字サイズ

- 小

- 中

- 大

「黒田総裁、なぜ、まだ株式を買うのか?」

2015年06月29日

日本銀行の政策決定会合が追加の「量的・質的金融緩和」、具体的には国債、上場株式投信(ETF)および上場不動産投資信託(J-REIT)の買い入れ拡大を決めて8カ月が経過した。世界市場の主要な関心は、相変わらずギリシャ債務問題、米国の利上げ時期、中国の経済成長などで揺れている。

日米欧の中央銀行の金融緩和から、まず米国が年内、利上げに転じる可能性が高まっている。米連邦準備理事会(FRB)のイエレン議長は6月17日、米連邦公開市場委員会(FOMC)後の記者会見で、利上げの時期について、「年内」を強調していた。市場関係者にとって年内には新鮮味に欠けるものの、9月以降、残り3回のFOMCで、利上げのタイミングを決断するとみられる。決定の選択肢は明らかに狭まってきた。利上げのカウントダウンが始まった。通常、下半期は夏休みやクリスマスが含まれるため、相場は短期決戦となりがちだ。

いずれにしろ、米国の利上げが想定されるため、日本株式も含めて投資家や投機家はそれを前提とした投資戦略を立て、行動するものである。日銀の出口戦略の行方が早晩、世界の投機筋のターゲットとなるシナリオもぬぐえない。追加買い入れで、日銀のバランスシートはGDPの70%を超えている。欧米の主要中央銀行のバランスシートは同20%程度に収まっている。

24日の東京株式市場では、日経平均株価が一時、2000年4月12日に記録したITバブル期の高値を上回っている。ここで忘れられがちなのが、日本銀行は現在も、上場株式投信(ETF)を買い入れることで、日常的に株価を支えしていることである。筆者が「官製株式相場」と呼ぶ根拠である。今年の買い入れ目標は3兆円で、すでにほぼ半分を買い入れている。株価がここまで回復しても、ETFを通じて株式買い入れを続ける政策は、いささか異様に映る。

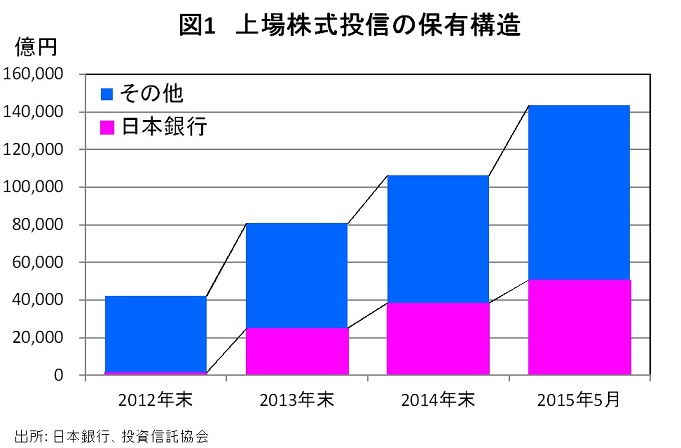

図1

図1日本では現在、123本のEFTが上場している。ETFの純資産総額(時価)は2015年5月で14.3兆円、安倍氏が首相に復帰した2012年末時点と比較すると、10.1兆円増加している。この間、日本銀行が4.9兆円、その他の投資家が5.2兆円と、二分している。株価上昇要因もあるが、ETFの増加分のほぼ半分を中央銀行が買い支えている。時価総額全体では日本銀行の保有は35%を超えている(図1)。

日本銀行はTOPIX、日経平均連動型など特定のETFを買い入れ対象としており、各ETFにおける実際の日銀ウエイトはさらに高まる。日本最大のETFである日経225連動型上場投資信託=野村アセットマネジメントの純資産総額は

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください