- 文字サイズ

- 小

- 中

- 大

欧州、米国、ロシアの政治、安全保障のバランス

2015年07月03日

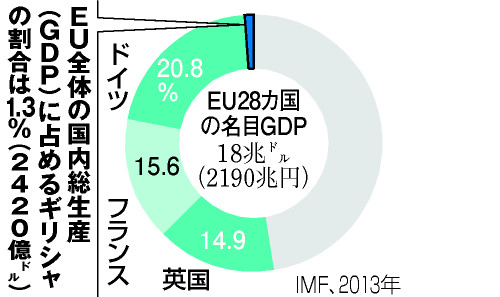

ギリシャのチプラス首相は6月27日、IMF、欧州委員会、欧州中央銀行(ECB)の3者(いわゆる“トロイカ”)が呈示したギリシャの債務不履行(デフォールト)を避けるための支援条件について、その受け入れの是非を問う国民投票を7月5日に行うと発表した。

この期に及んでの国民投票は、トロイカにとっては全く寝耳に水の話であったようだ。ギリシャによる交渉期限延期の要請を拒否して、トロイカは交渉を打ち切った。これにより、6月30日が期限のIMFローンは実質的にデフォルトとなる。このローンを返済するための肩代わり融資が受けられないからだ。ギリシャが国民投票を持ち出してきたことで、トロイカは「ギリシャには交渉をまとめる気持ちがない」と判断して、態度を硬化させたようだ。

この決定をうけて、ECBは6月29日に始まる週のギリシャの銀行に対する流動性の供給を停止した。これにより、ギリシャの銀行は窓口を閉鎖せざるを得なくなった。この銀行休業は少なくとも7月5日の国民投票までは続くだろう。ギリシャの市民生活は大混乱に陥っている。

ギリシャ問題がここまでの混乱に陥る以前の6月10日、ハーバード大学のケネス・ロゴフ教授とスタンフォード大学のジェレミー・バロー教授が、2010年から今日までのギリシャの資金繰りをブログで詳細に分析している。(”The modern Greek tragedy” by Jeremy Bulow and Kenneth Rogoff, Voxeu, June 10, 2015)

http://www.voxeu.org/article/modern-greek-tragedy

この分析を要約すると、

(1) ギリシャ危機の発生(2010年)から昨年半ばまで、多くの人々が抱いている印象とは異なり、ギリシャが債権者(トロイカ)に対して、無理をして借金を返済している事実はない。むしろ、そのキャッシュ・フローは年平均200億ユーロの受け取り超過である。これはECからギリシャへの補助金にほぼ等しい。

(2) 2014年半ばから、確かにギリシャのキャッシュ・フォローは支払い超過になっており、今年もこのままでは支払い超過であるが、その理由はトロイカとの支援条件がまとまっていないからである。これが合意に至れば、追加支援が得られるので、借金返済は当面はほとんどない。

(3) ギリシャの国民は、2010年から今日までにギリシャの銀行から1,000億ユーロの現金を引出している。この額は、ECBからギリシャ中銀への流動性供給残高にほぼ等しい。

つまり、ロゴフ、バローの両氏は「トロイカのギリシャに対する支援の条件は、これまでの国際金融危機における債務国に対する国際機関の対応に比べればはるかに寛大である」と言いたいのだ。これは、ラテン・アメリカやアジアの金融危機で、IMFと債権銀行団が、厳しい財政引締め政策で借金返済のための経常収支の黒字化を求めたケースと比較しての話である。

このことから、6月10日時点での判断ではあるが、ロゴフ、バローの両氏は、ギリシャとトロイカの交渉の行方については楽観的であった。ギリシャのユーロ離脱は、ギリシャ、EU、双方にとり、あまりにリスクが大きく、メリットが計算できないからだ。

上述の(3)については説明が必要だろう。ギリシャの商業銀行部門は、全体として実質的に破綻している。その不良債権比率は30%を超えているといわれており、国有化により預金が保護されているとは言っても、預金支払能力はない。このため、ギリシャ中銀が商業銀行に貸出を行い、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください