- 文字サイズ

- 小

- 中

- 大

銀行業界がこれらを管理しつつ新たな分野を開拓できるかが「新常態」の成否を占う

2016年01月28日

中国の2015年の実質国内総生産(GDP)成長率は6.9%と2014年の7.3%より低下したが、ほぼ市場の予想する範囲だった。旧正月の前に追加的な金融緩和措置がとられることへの期待もあって、19日の上海総合株価指数は上昇した。

しかし名目成長率は第4四半期に5%台にまで低下しており、デフレも深刻化するなど心配される点も多い。中国の過去の高成長を支えたのは銀行の積極的な貸し出しだが、景気の後退に伴い不良債権が増加しつつある。銀行は新たな成長分野へ資金を供給する必要がある。

中国の経済動向を見る際に、実質成長率が注目されているが、名目成長率のほうがより実感に近いという意見もある。

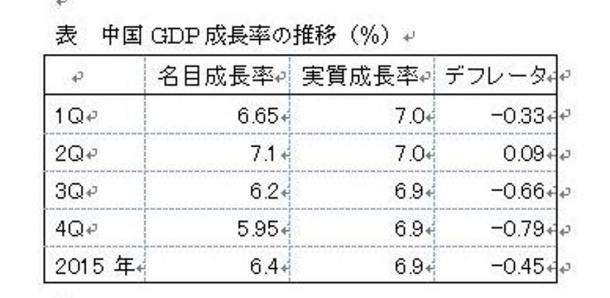

名目成長率は2015年の後半に一段と減速し、第4四半期には5.95%にまで低下している(表)。

中国GDP成長率の推移(%)

中国GDP成長率の推移(%)名目成長率が実質成長率より低いのは、物価の動きを示すGDPデフレーターがマイナスとなっているためで、これは2009年のリーマンショック以後初めての事態である。中国の国内需要が低迷する中で、鉄鋼、セメント、化学等の業界は過剰な生産設備と在庫を抱え価格が低下している。これらの企業は東南アジアなどに輸出攻勢を強め、他国にも価格への圧力をもたらしている。

一方で2015年は消費の成長への貢献度が66.4%と前年より0.4%ポイント高まり、また非製造業のシェアも上昇するなど、経済のサービス化、ソフト化が進んでいることが明確となった。

中国の過去数年の高成長は、銀行やノンバンクの積極的な貸し出しに支えられている。国内の貸し出しの増加率は10~15%とアジア諸国の中では最も高い部類だった。しかし経済の構造変化や成長率の低下からこうした貸し出しの一部は不良債権となり、銀行の財務内容を圧迫しつつある。

中国の銀行の財務内容は、現時点では、非常に悪いというわけではない。しかし過去2年ほど悪化が目立っており、特に中小金融機関の一部は相当に厳しい状況にある。

中国の上位50銀行の不良債権比率(平均)は2015年6月時点で1.7%と2013年12月の0.8%から上昇している。中国の銀行は利益率が高いため、毎年多額の不良債権を償却してバランスシートをクリーンにしているが、2015年上半期には償却額が前年に比べ2倍以上に増加したにもかかわらず、不良債権比率が増加している。これは新規の発生が急増していることを示している。

なお、貸し出し全体の約15%を占める地方政府の融資プラットフォーム向けの貸し出しは不良債権には分類されていないが、地価の低迷で地方政府の収入が悪化しているため、将来損失となる可能性は否定できない。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください