- 文字サイズ

- 小

- 中

- 大

非財務情報の開示で市場変革を促せ

2018年04月18日

世界の株式市場で、財務数字には反映されない「企業の価値」に注目して投資先を選ぶ動きが広がっている。代表的なものは「環境、社会、企業統治(ESG)」への取り組みを評価するESG投資だ。

日本企業のESGの取り組みに対する評価は、他の先進国に比べると低い。情報開示の不均一性や分析手法が確立していないなどの問題もある。企業や投資家が意見を出し合って基準作りを進める必要がある。

ESG投資が広がる背景には、貧富の格差や地球環境問題などの深刻化に対して、国連が投資家によびかけたこと、またリーマンショック以後、行き過ぎた利益追求への反省が広がったこと、などがある。

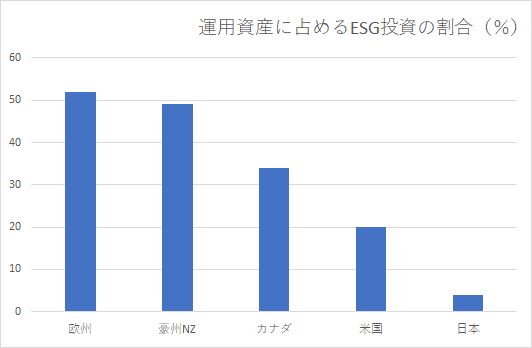

すでに欧州では、ESG評価を加味した運用が資産の半分程度を占めるまでに普及している。このトレンドは米国にも広がっている。

筆者は2月上旬にニューヨークで開催された日本証券サミットに参加した。株式市場が動揺し始めた時期と重なったが、投資家の日本に対する関心は引き続き高いと感じた。日本企業を分析する物差しとしてESG評価に注目していきたいという意見が、広範囲の投資家から聞かれた。

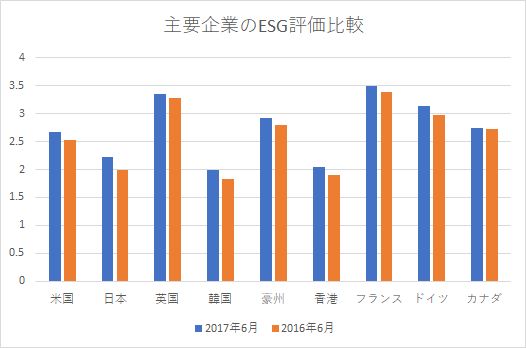

ロンドン証券取引所グループの子会社で、国際的な指数算出会社であるFTSEの国別の評価をみると、日本企業の平均的なESGスコアは他の先進国に比べると低い。日本の相対評価が低い理由として、ESGに関する戦略が明確になっていないことや、多様な人材登用の遅れ、世界標準とは異なる企業統治の制度、などが挙げられる。しかし、今後の対応次第で伸びしろは大きいともいえる。

実際に企業の間でも、ESGに対する問題意識が急速に高まっている。たとえば、ESG責任者を任命したり、「統合報告書」を通じて社会課題への取り組みをアピールしたり、ダイバーシティなど非財務情報の目標を開示したりする動きがみられる。もともと日本企業には「三方よし」(買い手、売り手、世間のすべてに利する)の理念があり、ESGはなじみやすいといえる。環境等への意識が高く、世界的に優位な技術を持つ日本企業は有利な点も多い。要は外部への伝え方の問題であろう。

今後投資家のESGへの関心が高まる中で、企業が環境保護、人材開発、女性の活躍といった分野への投資を積極化すれば、企業価値の向上、ひいては日本経済の成長にもつながりうる。

ESG投資は、資本市場全体にポジティブに働く可能性がある。しかし好循環が本当に実現するかどうかは、企業の情報開示や市場参加者の評価能力にもかかってくる。以下、課題と思われる点を述べてみたい。

まず情報開示の不均一性がある。非財務情報については、何を開示するのかは基本的に企業の裁量となっているため、投資家が知りたい情報について具体的な開示が不十分なケースがある。

たとえば、「女性管理職比率」はダイバーシティを測るベンチマークといえるが、女性活躍推進法では開示が義務付けられていないこともあり、開示なしの企業も相当みられる。開示の有無が企業の取り組み姿勢を表す、ともいえるが、実力以下に評価されるケースもあるだろう。また管理職の解釈に幅があったり、海外子会社を入れるかどうかなど、統一化されていないため横の比較が難しい。

次に情報の正確性の問題がある。非財務情報のデータは多くの場合監査を受けているわけではない。オムロンは、女性管理職比率や海外重要ポジションに占める現地化比率など、重要な指標について第三者の検証を受けており、指数会社には高く評価されている。だがこうした企業は例外的だ。

さらに、膨大な情報をどのように分析、評価するかという受け手の問題もある。財務情報であれば評価手法はかなり確立されているが、非財務情報はより難しい。

投資家の間で、株式指数などに連動するパッシブ運用のウエイトが高まる中、指数算出会社がESG評価の高い企業を選定する「ESG指数」の影響力が増している。その役割は債券市場における「格付け」に類似する面もある。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください