- 文字サイズ

- 小

- 中

- 大

運用担当者が1人のケースも。脆弱な管理体制が狙われている

2018年05月07日

東京都心の高層ビル群

東京都心の高層ビル群近年注目を集めている不動産商品に「私募不動産投資信託(REIT)」と呼ばれるものがある。投資信託の一種で、投資家から集めた資金を専門の機関が一括運用し、物件の取得にかかった費用など差し引いてその運用成果を投資家に分配する仕組みだ。

実際、資産運用会社が投資家からの出資と銀行ローンを組み合わせてオフィスなどの物件を取得し、賃料収入などを投資家に分配する。投資家は出資の見返りに投信の投資口を受け取り、投資主と呼ばれる。投資主は株式会社でいう株主のようなイメージだ。

この私募REITに群がったのが地銀や信金だった。国債運用で得られる利回りより安定的に高い利回りが見込めるからだ。

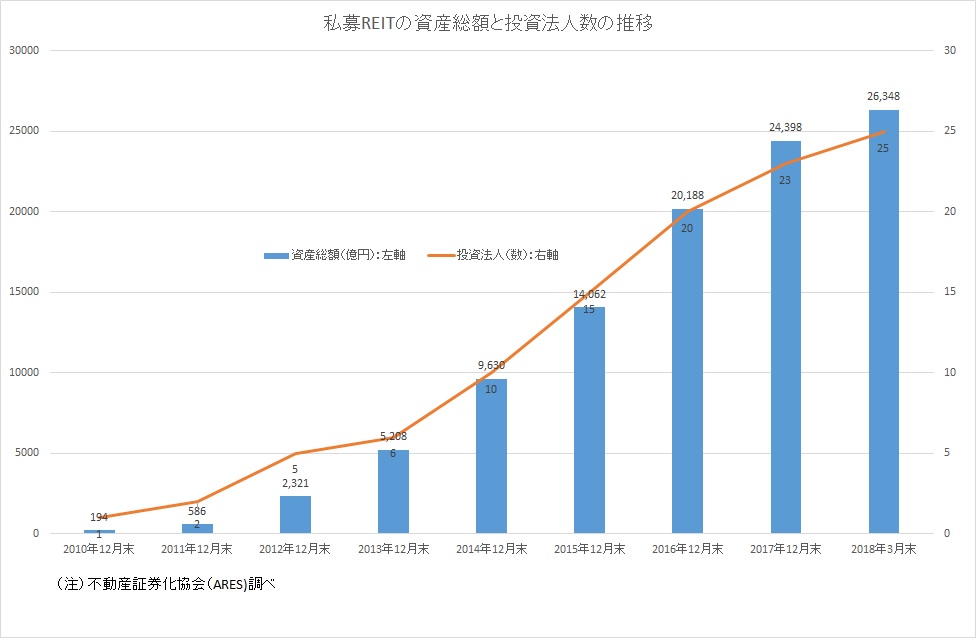

右肩上がりの成長を続ける私募REIT市場

右肩上がりの成長を続ける私募REIT市場リーマンショック以前のような年率10%超のハイリスク・ハイリターン商品ではない。年率3~4%前後のミドルリスク・ミドルリターンの商品だ。投資対象が不動産であるため、不動産鑑定価格に基づき年2回しか価格が変動しないメリットがある。

従来の不動産ファンドは、投資家からの出資よりも銀行ローンの割合が高かった。リーマンショックではローン返済のために担保権が執行され、投資家の出資部分が全損するケースもあった。このような反省を踏まえ、私募REITは銀行ローンを30~50%前後で維持し、残りを投資家からの出資で運営している。資産運用会社が堅実に運営しており、現時点まで安定した運用実績をあげている。

この間、不動産市況(不動産価格や賃料水準など)は堅調に推移しており、外債投資と異なって含み損が生じた投資家はほとんど見当たらない。マイナス金利下で3~4%の安定収益が得られる「私募REIT神話」が生まれた。投資経験のある地銀や信金は当初投資したファンドの金額を増額したり、別のファンドを追加採用するなどして持ち分を増やした。

不動産証券化協会(ARES)の集計によると、銀行ローンを加えた私募REITの資産総額は18年3月末で2兆6000億円を超えた。このうち、投資家からの出資額は1兆6000億円を突破。10年に大手不動産グループが最初のファンドを投入して以降、18年3月末までに様々な業種から25社が参入してファンドを作った。オフィスを中心に商業施設などを組み入れたもの、賃貸住宅物件や物流施設に特化したものなど様々だ。

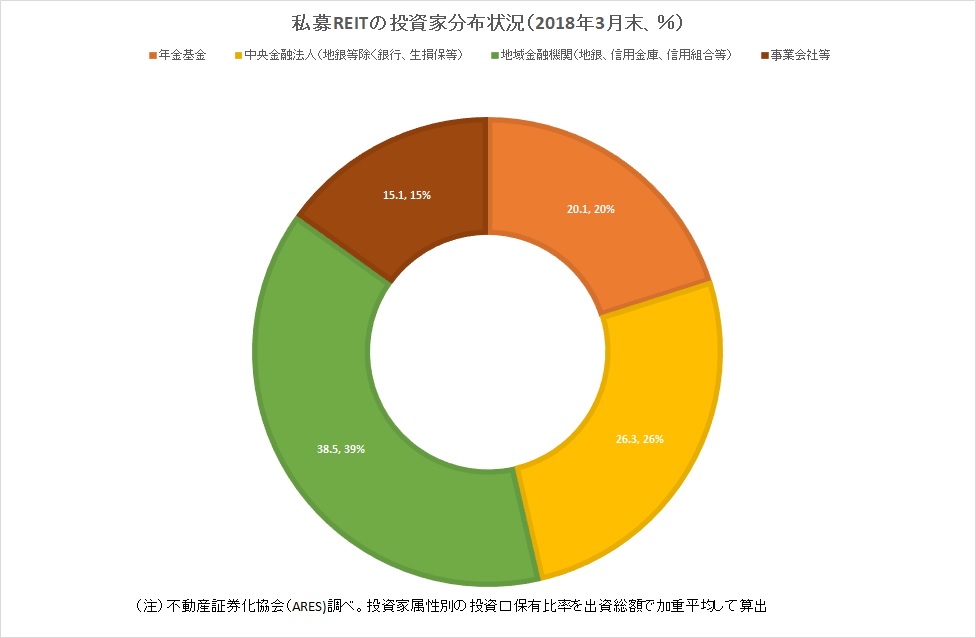

主な投資家は金融機関や年金基金

主な投資家は金融機関や年金基金主な投資家は金融機関や年金基金で、地銀や信金などの割合は38.5%を占める。地銀を除く中央金融法人(生損保、系統中央機関など)が26.3%、年金が20.1%、残る15.1%が事業会社などだ。

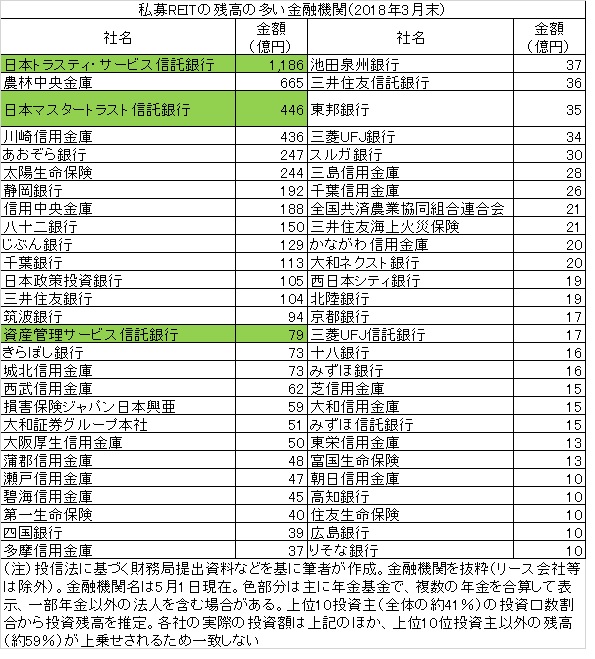

どのような金融機関が投資しているかが分かるようにリストにまとめた。私募REITは投資信託であり、財務局に定期的な法定開示を求められている。リストは法令開示資料に記載のある投資口の多い上位投資主を便宜的に集計したものだ。上位投資主は全体の約41%を占める。残り約59%の上位投資主以外の投資口が含まれていないことに注意してほしい。何も情報がない中で、参考になるという趣旨で作成した。

私募REITを採用した主な金融機関のリスト

私募REITを採用した主な金融機関のリストリストによると、最も残高が多かったのは、三井住友トラスト・ホールディングスとりそな銀行が出資する日本トラスティ・サービス信託銀行で、1186億円。耳慣れない信託銀行だが、年金の資産管理を専門に手掛ける。残高のほとんどが年金だ。複数の年金の残高を合算して表示している。

年金の運用は原則として専門の運用会社に委託する一方、資産管理については信託銀行と別途契約を結ぶ。このため、年金の残高が資産管理専業の信託銀行の名義になるわけだ。同様に、日本マスタートラスト信託銀行と資産管理サービス信託銀行が年金の資産管理を手掛ける信託銀行だ。

単体の金融機関の残高を見ると、農林中央金庫が665億円と突出している。

農林中金はJAバンクやJAマリンバンクの中央組織で、傘下のJAバンクなどの資金を運用する国内有数の機関投資家。いわば資産運用のプロだ。運用資産規模は17年3月末で約69.3兆円。ニューヨーク、ロンドン、シンガポールに拠点を持ち、20年前から国際分散投資を手掛けている。

信用金庫で見ると、川崎信用金庫が436億円と、城北信用金庫の73億円を大きくひきはなしているのが目を引く。当初から投資をしていた蒲郡信用金庫から、最近残高を増やしている瀬戸信用金庫など多くの信用金庫が投資している。

川崎信金は神奈川県川崎市に本店を構える。預金量は約1.9兆円。バランスシートに占める有価証券の割合は23.2%を占める。有価証券運用の残高は約4760億円あり、このうち約10%弱が私募REITに当たる。

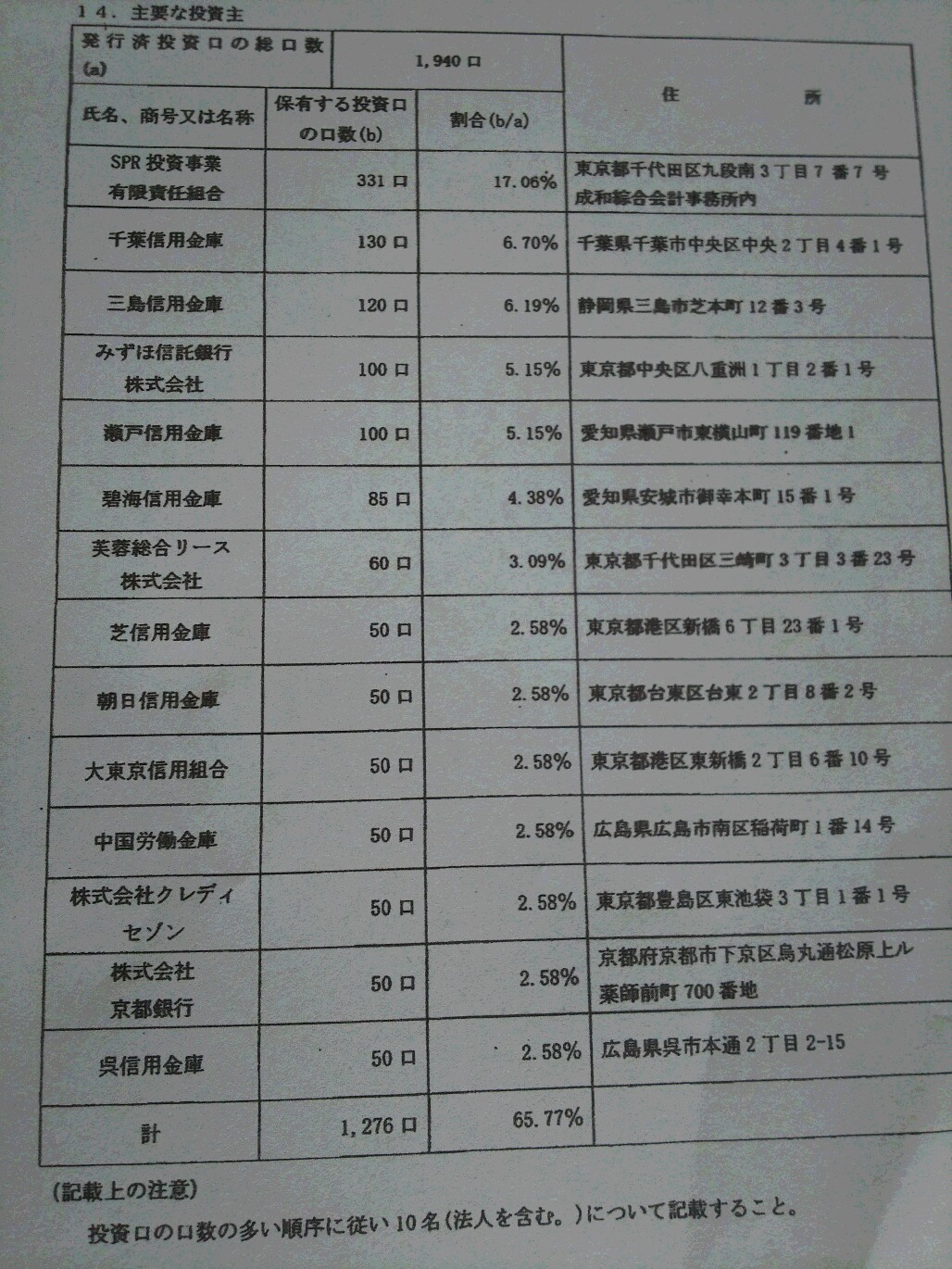

信用金庫も私募REITの投資家に台頭=「Oneプライベート投資法人」が関東財務局に提出した届出書の一部抜粋

信用金庫も私募REITの投資家に台頭=「Oneプライベート投資法人」が関東財務局に提出した届出書の一部抜粋地銀は静岡銀行が192億円とトップで、八十二銀行と千葉銀行が続く。

静岡銀行は静岡県静岡市に本店を構える。預金量9.3兆円の有力地銀の1つ。バランスシートに占める有価証券の割合は13.8%と地銀平均を大きく下回る。八十二銀行は長野県長野市に本店を構え、預金量は6.4兆円で、バランスシートに占める有価証券の割合は29.4%を占める。

日銀のマイナス金利政策の導入もあり、私募REITは国債の代替投資を求めていた金融機関や年金のニーズに合致し、急激に残高を増やしてきた。地銀や年金は年2回の増資のタイミングで、「次はぜひとも出資したい」と一時は順番を待つくらい需要が供給を超過していた。

地銀などが投資できるかどうかは、ファンドが物件を取得するのに増資するか否かの判断にゆだねられており、地銀などがいくら投資したくでも投資できない。つまり、ファンドが新規物件を組み入れないと判断すれば、増資は見送りになり、地銀などは投資できない。

しかし、潮目は変わりつつある。私募REITの増加ペースの鈍化が鮮明になったのだ。

参入者の多くがファンドの組み入れる物件を慎重に選別しているのが主因だが、日銀や金融庁が過熱する不動産市場に懸念を持ち始めたのも影響している。これを受け、銀行ローンの出し手であったメガバンクなどが不動産向け融資を厳格化し始めた面もある。

ARESの調べによると、私募REITの資産総額は2兆6348億円と前年比20.1%増だった。一見すると順調な成長を続けているように見えるが、伸び率は16年と15年はいずれも40%近くだったので、20%の増加率はほぼ半減しており、少なくとも11年以降で最低となった。

大手不動産以外の商社や運輸など異業種からの新規参入も増え、物件取得競争は激化しつつある。リーマンショック後、堅調に不動産市場が成長し続けていることもあり、適正価格での物件の取得が難航しているのだ。つまり、物件を高値で取得すると、その後の収益が低下する。物件の取得や賃料管理などファンドの運営にかかる費用を控除した利益を地銀などに分配するためだ。

問題となるのは、これまで堅調だった不動産市況が悪化したときだ。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください