- 文字サイズ

- 小

- 中

- 大

財政の実態に目隠し、将来世代へ重い負担。国民を操る重い罪

2018年06月21日

麻生太郎財務相と矢野康治財務省官房長(手前)=2018年6月5日、参院財政金融委

麻生太郎財務相と矢野康治財務省官房長(手前)=2018年6月5日、参院財政金融委安倍内閣は6月15日、経済財政運営の基本方針「骨太の方針」を決めた。基礎的財政収支(プライマリーバランス:PB)の黒字化目標を5年先送りするなど、財政破たんのリスクは更に高まった。一方で、国民にはほとんど実現不可能な高成長の経済見通しを示すなど、真実を語らない姿勢が露骨になっている。

国民に知らしめないムチ(無知)と共に、日銀による株式大量購入(株価維持)、超低金利、財政支出拡大などのアメ(飴)が国民に与えられる。安倍内閣の「アメとムチ(無知)」の政策は将来世代への重い負担を生んでいる。

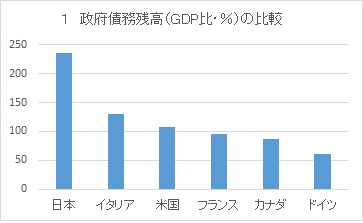

日本の財政の国際的なポジションをおさらいしておこう。次のグラフ1は主要先進国の政府債務残高をGDP比で比較したもの。日本はGDPの2.4倍(1300兆円)という最悪の水準にある。

グラフ1 政府債務残高(GDP比%)の比較

グラフ1 政府債務残高(GDP比%)の比較国債発行に依存する今の財政が続く限り、GDP比は今後も高まり続ける。税収を増やすために来年10月に予定される消費増税すら、自民党からは「延期」の声が上がっている。4月の統一地方選挙や7月の参院選挙が迫れば、反対論が一層盛り上がるだろう。

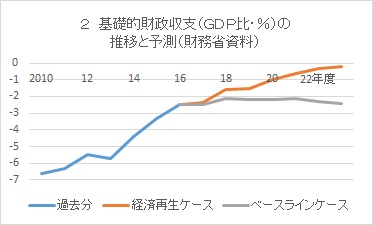

次のグラフ2は、年ごとの基礎的財政収支(PB)の推移と予測を示している。PBとは国債発行に頼らずに税収で国民生活に必要な支出をどれだけまかなえるかを示す財政健全化の指標。マイナス幅が大きいほど、税収では足りず国債依存度が高くなる。これも先進国で突出して悪い。

グラフ2 基礎的財政収支(GDP比%)の推移と予測(財務省資料)

グラフ2 基礎的財政収支(GDP比%)の推移と予測(財務省資料)そのPBを2020年度に黒字化する(グラフ2でゼロ%以上にする)と、政府は国際的に公約してきた。それを達成するには、今後の経済成長率は橙色の「経済再生ケース」(実質2%、名目3%)以上でなければならない。

しかし、現実には経済再生ケースのような高成長が実現できる見通しはほとんどない。現状は灰色の「ベースラインケース」(実質1%弱、名目1%台半ば)に近い。そのため「骨太の方針」では、PB黒字化の目標年度を25年度まで5年先送りせざるを得なかった。

しかし、この「25年度に黒字化」の見通しすら甘いというのが政府内の常識になっている。実際、内閣府はすでに今年1月、「経済再生ケースでも、よほどの歳出削減をしないと、PB黒字化は27年度にずれ込む」という厳しい試算を内々に出しているのである。

今回の「骨太の方針」には、消費増税に備えた経済対策や教育対策など歳出拡大の項目がずらり並ぶ。一方で、増大する社会保障費を抑えるメドは付いていない。内閣府が求める「よほどの歳出削減」からは、はるかに遠い。

それなのに25年度にはPB黒字化ができるかのように、政府は平然と国民に説明している。「財政の話は難しくてよく分からない」という世間の理解不足に付け込み、ありえない高成長の予測を示して、国民に「何とかなるだろう」という甘い幻想を抱かせている。国民の思考をそう仕向ける政府のやり方は許されるものではない。

政府債務残高の異常な膨張は、いずれどこかで帳尻合わせを迫られる。日銀の金融緩和が出口に向かい金利が上昇すれば、国家予算に占める利払い費は今の数倍の数10兆円に上る。そのツケを払わされるのは、現役世代や将来の若者たちである。

歳出が今も膨らみ続ける理由の一つは、補正予算を利用して公共事業や教育費など財政支出を拡大する安倍政権の姿勢にある。当初予算は国内外の視線が厳しく注がれるので抑制気味に作るが、補正予算だとチェックが甘くなることに目を付けた姑息な手法である。

本来なら、財務省が率先して財政の危機を国民に訴えかけなければならない。しかし、森友問題で国民の信頼を失った同省に、政権にモノ申す勇気は期待できない。

安倍晋三首相と麻生太郎財務相=2018年6月18日、参院決算委

安倍晋三首相と麻生太郎財務相=2018年6月18日、参院決算委一般に産業界では事故が起きた時、その原因として「確証バイアス」や「正常性バイアス」がよく指摘される。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください