- 文字サイズ

- 小

- 中

- 大

主権国家体制を超えた新たな世界に向けて、進む取り組み

2018年07月11日

地球規模課題はますます深刻化している。いまだ8億人以上が飢餓、貧困、栄養失調で苦しむ中、たった42人の富裕層が下位36億人と同等の富を所有している格差・貧困の問題。このままでは制御が効かなくなり、地球上の生命の生存を危うくする気候変動の問題。終わりが見えない紛争やテロの問題。その他にも、感染症、サイバーアタック、水資源の汚染や不足など、いますぐ徹底的・全面的な対策を打たなければ、今後も未来が続くという保証はない。

しかし、その対策には、巨額の資金が必要である。その額は、途上国の対策だけで年間約400兆円と見積もられている。対して世界の政府開発援助の総計は、15兆円程度である。また、地球規模課題は、国境を超えて発生し、深刻化している。たとえ日本だけが徹底的に二酸化炭素を減らし、気候変動対策を行ったとしても、温暖化は止まらない。それどころか、2015年にパリ協定が締結され、国際社会全体として二酸化炭素排出をゼロにすることを決定したにもかかわらず、トランプ・米大統領は、自国の産業を守るためにパリ協定からの離脱を表明している。これに対して、主権国家から構成される国際社会は、内政不干渉原則があるため、アメリカの政策を強制的に変えることはできない。

深刻化する地球規模課題。その解決に要する巨額の資金の不足、そしてこのような状況に、効果的に対処できていない主権国家体制の限界。どうすれば、これらの難題を突破し、持続可能な地球社会を創造することができるのか。その鍵は、グローバル・タックスにある。

欧州の「租税回避地」になっている英王室属領のジャージー島の中心部には、銀行や会計事務所など金融サービスを提供する企業が並ぶ

欧州の「租税回避地」になっている英王室属領のジャージー島の中心部には、銀行や会計事務所など金融サービスを提供する企業が並ぶ主権国家から成る国際社会において、そのような構想は夢物語にも思えるかもしれない。しかし、現体制の限界を超えた新しい手段を模索しないことには、地球社会が直面するさまざまな問題を解決する道は一向に拓(ひら)かれない。そして実際に、グローバル化の負の影響を緩和し、新しい資金を創出するために、国境を超える新たな税制がさまざまに構想され、その一部は具現化しているのである。以下、上記の三本柱に沿って、そのいくつかの例を見てみよう。

これは、タックス・ヘイブン対策と言い換えることもできる。2016年4月に、国際調査報道ジャーナリスト連合(ICIJ)が、パナマの法律事務所から流出した機密文書を公表した「パナマ文書」は、タックス・ヘイブンの深刻な実態を明らかにし、世界を驚愕させた。それらの文書によって、ロシアのプーチン大統領の側近、中国の習近平国家主席の親族、サッカー選手のメッシ、俳優のジャッキー・チェンなど著名な政治家や経営者、セレブが、タックス・ヘイブンを使って資産隠しや税金逃れをしている実態が白日の下に晒されたからである。さらに、2017年11月にはICIJが「パラダイス文書」を公表し、流出した文書にはマドンナ、アメリカのロス商務長官、イギリスのエリザベス女王などの名前があった。企業としては、アップル、ナイキなどのよく知られた多国籍企業や、日本では大手商社などの大企業の名が散見された。

これに対して、まず、OECD(経済協力開発機構)は、「共通報告基準(CRS)」を策定し、それに従い金融機関が非居住者に係る金融口座情報を税務当局に報告し、これを各国の税務当局間で互いに提供し合う自動情報交換(AEOI)を開始した。各国の税務当局が、タックス・ヘイブンを含め各国にある自国民の金融口座情報を自動的かつ相互に交換することで、地球規模で租税に関する情報を共有し、租税回避を防ぐためである。著者も5カ月間「タックス・ヘイブン」と指摘されるスイスに住み、銀行口座を開設したが、その際AEOIによって個人情報が日本の税務当局に知らされる可能性があることに対して承認する署名を求められた。

さらに、OECDは、多国籍企業の租税回避に対処するために「税源浸食と利益移転(BEPS)」プロジェクトを立ち上げた。これには15の行動計画があるが、なかでも「多国籍企業情報の報告制度―移転価格税制に係る文書化」は特に重要である。これは、それぞれの国で経済活動している多国籍企業の財務状況を国ごとにきちんと報告させ、各国の税務当局が情報を把握して共有することを意味する。そうすれば、複数の国々で事業を行っている多国籍企業の利益をトータルに把握・合算できるので、各企業がどれぐらいの利益があったのかがわかり、それに見合った税をかけることが可能となる。

自動情報交換、BEPSを通じて、各国の税務当局が納税者の銀行口座や金融取引などの情報を交換することで、世界の課税情報を共有し、必要な規制や税をかける。そのことで、多国籍企業に利益に見合った税を払わせつつ、徐々にタックス・ヘイブンの利用価値を下げ、究極的にはなくしていこうとするのが、グロ―バル・タックスの第1の柱である。

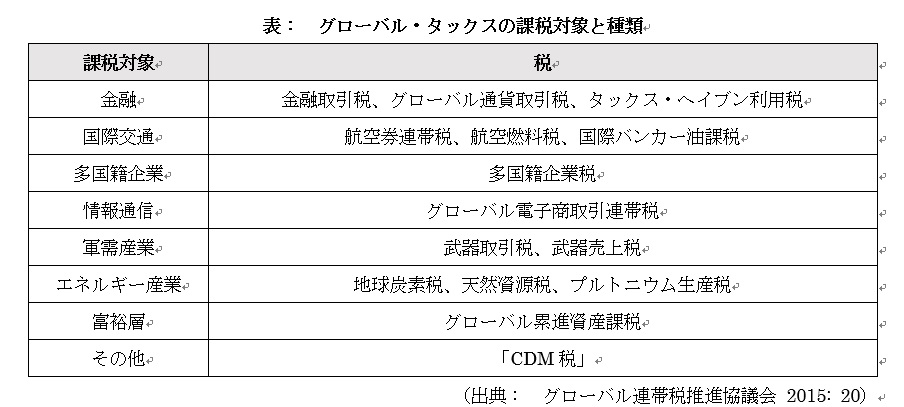

第2の柱である国境を超えた革新的な課税の観点からグローバル・タックスを定義すると、「グローバルな資産や国境を超える活動に課税し、負の活動を抑制しながら、税収を地球規模課題の解決に充てる税制」となる。これにはさまざまな構想があり、課税対象別に整理すると、表のようになる。

グローバル・タックスは単なる構想ではなく、一部は現実化している。まず航空券に課税し、その税収をHIV/AIDS、マラリア、結核対策を進めているUNITAID(国際医薬品購入ファシリティ)の財源にする航空券連帯税がある。二つ目は

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください