- 文字サイズ

- 小

- 中

- 大

2019年03月01日

厚生労働省の統計不正問題が大きな話題になっている。毎月勤労統計で、従業員500人以上の事業所は全て調べるところが東京都ではサンプル調査で行われていたり、賃金構造基本統計調査で、事業所への聞き取り調査すべきところが郵送調査で済ませられていたり法律に違反する行為が明らかになった。

統計の信頼性が傷つけば、政府のエビデンスベースの政策などありえないわけで、深刻に受け止めるべき話である。

筆者が、「統計不正」に勝るとも劣らないほど大きな問題だと考えているのは、わが国経済の将来推計のあり方だ。

内閣府は1月30日の諮問会議に、恒例の「中長期の経済財政に関する試算」(以下、「試算」)を公表した。この「試算」は、今度の経済に関する見通しを、成長実現ケースとベースラインケースの2つについて、中長期的なマクロ経済の姿を示したものである。

その上で、わが国の財政目標である2025年プライマリーバランス(基礎的財政収支)の黒字化に関する進捗状況を示し、財政再建の進捗度合いが見てとれることから、大変重要な試算である。

今回改定の内容を見ると、第1に、プライマリーバランス黒字化の時期が、前回「試算」の2027年度から1年早まること、第2に、目標年次である2025年度にはいまだ1.1兆円の赤字となる(このままでは達成されない)ことが示されている。

安倍政権は昨年、財政目標であるプライマリー黒字化の達成年度を、2020年度から2025年度に5年延期した。これはアベノミクスが成功していないことを示すもので、それ自体大きな議論を行うべき事柄だ。その原因を吟味し今後の対応を検討すべきだが、「アベノミクス道半ば」というおざなりな分析で、うやむやにしたままになっている。

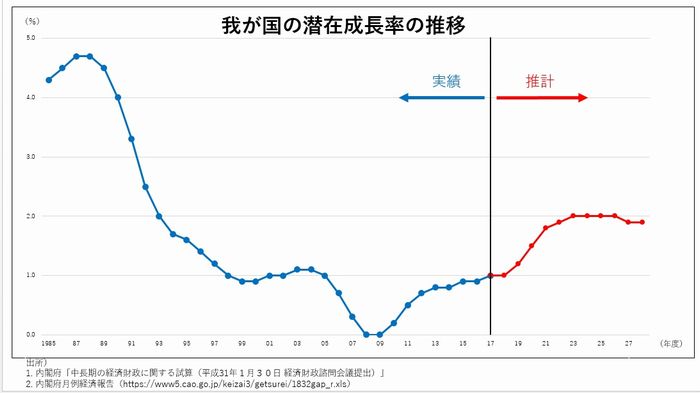

ここで取り上げたい問題は、「試算」の前提である。アベノミクスが成功した「成長実現ケース」の内容を見ると、わが国の潜在成長率が、16年度0.9%、17年度1%(いずれも実績)、18年度1%(実績見込み)であるのに対し、見通しとなる19年度から上昇し、20年度1.5%、21年度1.8%、その後は2%程度の成長が続くという内容になっている。

わが国の潜在成長率の推移

わが国の潜在成長率の推移「試算」はその根拠として全要素生産性(TPP)の上昇を挙げている。「足元の0.4%程度という水準からデフレ経済前の水準である1.3%程度まで上昇する」と記されているが、その根拠は全く示されていない。外生的に置いた数値である。

いくらアベノミクスが成功したとしても、全要素生産性が今の3倍程度になるというのは、いかにも非科学的・非現実的な数字ではないか。

政府部内の経済見通しなどをつかさどる内閣府が、試算とはいえ、公式な推計に非現実的な前提を置くことは以下のような問題を生じさせる。

第1に、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください