- 文字サイズ

- 小

- 中

- 大

退職金も企業年金も揺らいでいる。「退職給付難民」の増加にどう向き合うのか

2019年06月12日

*この記事は『「老後2000万円不足」の真犯人(上)』の続編です。

金融庁の報告書は物議をかもしたが、現実はもっと深刻だ。同報告書は夫婦いずれかが会社員か公務員で働いていたなど比較的めぐまれた高齢者を想定しているためだ。派遣社員などの非正規労働者や自営業などの場合、老後2000万円でも足りない現実をつきつけた。十分な退職金がなく、低所得で十分な保険料を支払わないため低年金問題が新たに生じる。いわば「退職給付難民」であり、こうした人々は蚊帳の外である。

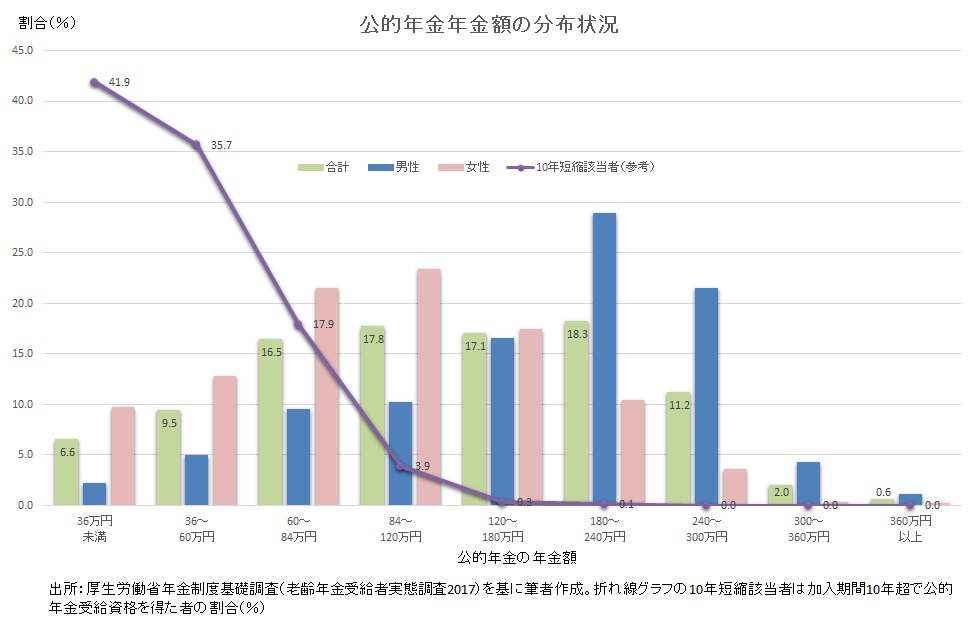

公的年金年金額の分布状況(厚生労働省年金制度基礎調査2017より)

公的年金年金額の分布状況(厚生労働省年金制度基礎調査2017より)金融庁の件の報告書は、高齢夫婦無職世帯の平均的な収入と支出を前提としている。とりわけ、平均的な収入の9割以上が公的年金の金額である。報告書は月額19万円の公的年金をうけとるなどして実収入を20万9198円とし、年間約230万円(19万円×12カ月)の安定収入を前提としている。

高齢者夫婦2人で年間230万円の収入は、夫婦のいずれかが現役世代に正社員の会社員や公務員などで安定的に所得を得て厚生年金に加入していた比較的めぐまれた層だ。単純に1人当たり年間115万円の年金受給できる計算だ。

厚生労働省の年金制度基礎調査(老齢年金受給者実態調査2017年)によると、公的年金の年金額が年間120万円未満の人は全体の50.4%を占める。非正規労働などで現役時代に十分保険料を納めず、年間84万円未満の人は32.6%に達する。このようなケースであると、実際の年金収入はさらに低くなるので、貯蓄が2000万円あったとしても、当然に足りなくなるはずだ。

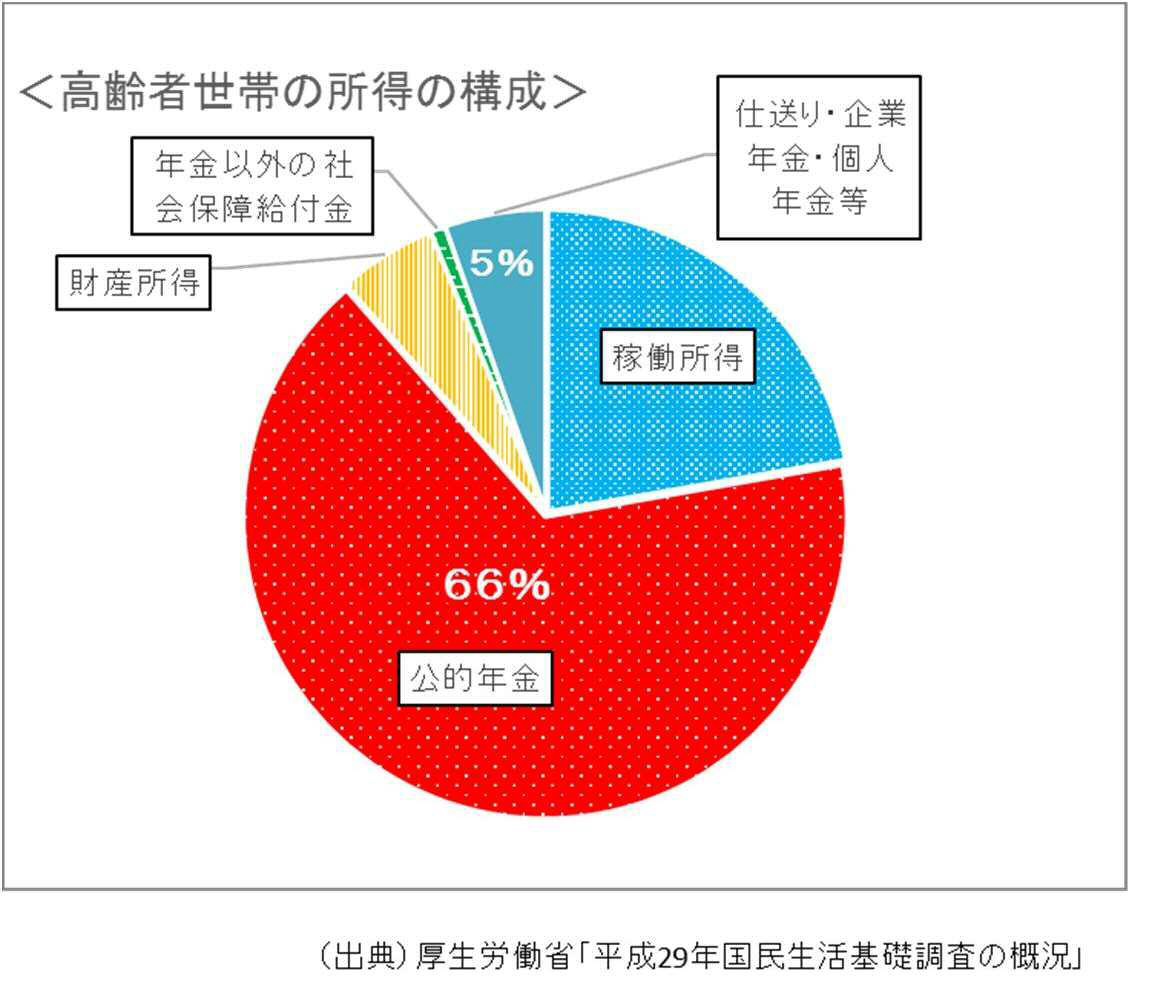

しかし、実態はかなり違う。直ちに足りなくなるわけではないし、貯蓄がその時点で必要となるわけではない。厚労省の国民生活基礎調査の概況(2017年)によれば、高齢者世帯の所得構成は66%が公的年金で、残りを就労などによる稼働所得で補っているのが実態だ。

金融庁の報告書は実収入のうち、公的年金が9割で稼働所得がほとんどない前提自体がかなりいびつであるといえる。厚労省は実際、4月21日の作業部会で実態を示す上記資料のほか、問題の試算資料を提出した。

ところが、6月3日にまとめられた報告書には厚労省の実態を示す資料は盛り込まれなかった。金融庁が問題の試算のために、実態を無視して都合のいいデータだけを残したのであろうか。真相は藪の中である。

金融庁の報告書によれば、60歳代の高齢夫婦無職世帯の貯蓄額は2129万円、70歳以上の世帯で2059万円。貯蓄額が2000万円以上あるのは、若年から財形貯蓄などで自助努力を定期的にコツコツ続けてきたか、定年退職時にもらう退職金の影響が大きい。非正規労働者で働いていると、基本的に退職金はないので、40歳代の派遣社員は「この金融庁の指摘する貯蓄額は夢のまた夢」という。

金融庁の促す資産形成をするだけの貯蓄すらない人がどれだけいるのか考えてみたい。それが先決ではないかと考えるからだ。実際は金融庁の掲げる「貯蓄から資産形成へ」の前段階、貯蓄すらできていない世帯が一定数存在する実態が浮かび上がってくる。

金融広報中央委員会の家計の金融行動に関する世論調査(2018年)によれば、20歳代から70歳代の貯蓄額の平均値は1430万円、中央値は609万円だった。中央値は貯蓄額を低い世帯から並べた場合ちょうど真ん中に位置する世帯の貯蓄額を意味する。

年齢別にみると、20歳代の平均値は249万円、中央値は111万円。30歳代は平均値が660万円、中央値が382万円。40歳代は平均値が942万円、中央値が550万円。50歳代は平均値が1481万円、中央値が900万円。60歳代は平均値が1849万円、中央値が1000万円。70歳代は平均値が1780万円、中央値は700万円だった。

なぜ平均値と中央値がこれほど乖離するのか。それは「貯蓄がない」と答えた人が相当数いるためだ。

預貯金などの金融資産を保有しない世帯の割合は20歳代で全体の32.2%、30歳代で17.5%、40歳代で22.6%、50歳代で17.4%、60歳代で22%、70歳以上で28.6%となり、決して無視できる割合ではない。

貯蓄がない世帯は資金を資産形成に回せる余裕はないと考えられる。約8割の貯蓄がある世帯はまだ恵まれているのだ。

この問題は複雑で解決は容易ではない。例えば、派遣社員などの非正規雇用で働く期間が長く、低賃金で十分な貯蓄ができないまま、高齢化が進み年金受給を迎えるような場合があげられる。

筆者は2001年に大学を卒業した就職氷河期世代の1人で、39歳まではフルタイムの正社員で働いてきたが、一時的にフルタイムで働けなくなった経験がある。離職後は健康保険と住民税の支払いでとても貯金できる余裕はなかった。

政府は就職氷河期世代を支援する方針を掲げているが、長期的には実効性は疑わしい。ハローワークの求人倍率が高くても、求職者側が求人を選り好みして、求人に至らないケースが多いためだ。

労働環境は求人倍率だけでみれば、改善しているものの、実際にはハローワーク以外で就業する場合も多いので、労働市場の実情を示す指標とはもはやいえない。

polymanu/shutterstock.com

polymanu/shutterstock.com老後資金の柱はかつて退職金と年金だった。しかし、近年この退職給付の柱は揺らぎつつある。若年層を中心に働き方が多様化しているためだ。企業から企業への転職のほか、副業形態で個人が複数の仕事を持つ形式も増えつつある。

また企業や組織に属さず働く、いわゆるフリーランスの働き方も増加している。ランサーズのフリーランス実態調査によれば、フリーランス人口は2018年時点で1119万人と労働力人口の17%を占めているという。

確かに、このような働き方は長く働き続けることができる可能性を高め得る。しかし、多くの場合、制度上退職金を受け取れないか、退職金があったとしても低い水準になる可能性が高く、老後の収入の柱である退職給付の点で不利益を被る可能性がある。

例えば、フリーランスの人が老後十分な年金を確保するためには、最低限の国民年金(老齢基礎年金)のみならず、上乗せ制度に加入する必要がある。政府が推進する副業による収入確保は、本来退職給付と一体で検討しなくてはならないのに、現状は必ずしもそうはなっていない。

ただ、現役世代の職業は老後の公的年金の受給額に大きく影響する。

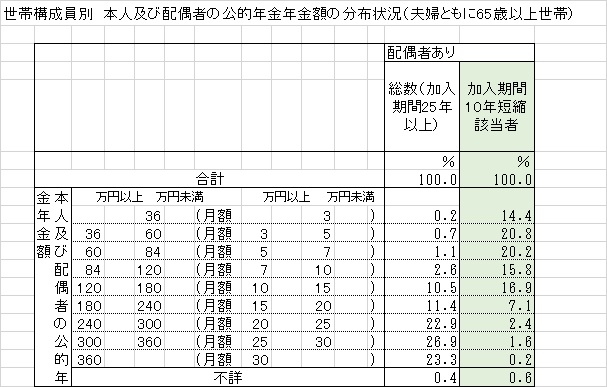

厚労省の年金制度基礎調査によると、現役時代に正社員の会社員中心で過ごした人(=20歳~60歳まで40年の加入期間のうち20年超が正社員)の年金額(年額)は187.5万円。これに対して、自営業中心に過ごした人(=40年の加入期間のうち20年超が自営業)の年金額は94万円と歴然の差がある。これを30年間でみると、正社員だった人は5625万円受け取れるのに対して、自営業だった人は2820万円しか受け取れない。

もちろん、この差は現役世代に支払った保険料の差からくる。会社員は会社負担分と合わせ数倍の厚生年金保険料を支払っている。

lovelyday12/shutterstock.com

lovelyday12/shutterstock.com

退職給付制度を持つ企業の割合は1992年度には全体の92%に上ったが、2012年度には75.5%まで低下した。主に中小企業が運営していた税制適格年金の優遇措置がなくなることで、多くの企業が退職給付制度自体を廃止したためだ。

当初は終身雇用を保障していた日本企業だが、雇用される側が定年までの就業を望まず、中途離職者が急増した。派遣社員やアルバイトなど正社員を望まない若年層が増加したのも背景だ。

今や大学卒の新卒社員は3年で半数が離職するのが常識だが、短期間の就労を繰り返すと退職給付難民になり得るリスクは高まる。まとまった金額の退職金が受け取れないほか、十分な公的年金が得られなくなる可能性があるためだ。

どのような契約形態で就業するかは個人の選択の問題だが、正社員で厚生年金保険料をできる限り長い期間納めることが老後受け取る厚生年金を増やすことにつながる。

もっとも、退職給付制度が廃止されているのは、主に従業員規模の少ない中小・零細企業が中心で、企業の運営する退職給付は減少傾向にあるのが実態だ。大企業は労働組合が組織されている場合が多く、制度の廃止には反発が大きい。しかし、中小企業では経営者の意向で制度が廃止される場合も多い。

政府は2013年の企業年金改革でかつて企業年金の中核だった厚生年金基金を特例措置で解散できるようにしたため、多くが自主的に解散を選んだ。

大学卒の定年退職者の退職給付額は平均で1700万~2000万円程度で、ピーク時から3~4割減少した。1997年には3203万円あったが、年々減少し、2017年には1997万円となった。これは高齢者の貯蓄額に長期的には影響し得る。

正社員には多くの場合一定の退職給付が支払われるが、非正規労働者に退職金が支払われることはまれだ。払われるにしても正社員に比べて金額が少ない場合がほとんどだ。一般に非正規労働者は雇用期間が有限で、所得が不安定になりやすく、年金保険料が十分積み立てられず、老後の年金額も低額に陥りやすい。

旧民主党政権下で公的年金の受給資格は25年から10年に短縮されたことで、これまで年金の受給資格がない人に年金が支払われることになった点では一歩前進だが、保険料の納付期間が短いため、老後受け取る年金額も少なくなる低年金という新たな問題が生じつつある。

受給資格短縮で発生した低年金問題(厚生労働省年金制度基礎調査2017より)

受給資格短縮で発生した低年金問題(厚生労働省年金制度基礎調査2017より)報告書はこうした環境変化の事実について言及はしているが、根本的な解決からは目を背けている。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください