- 文字サイズ

- 小

- 中

- 大

日本の公的年金のリアルな姿を知ろう

2019年09月10日

厚生労働省年金課の職員が愛知県立大の学生たちと年金について意見交換した=2019年6月12日、愛知県長久手市

厚生労働省年金課の職員が愛知県立大の学生たちと年金について意見交換した=2019年6月12日、愛知県長久手市前回の『大学生のリアルな年金知識』で、大学生の年金に関するリアルな知識を紹介してきた。

今回は日本の年金制度のリアルな姿をアンケートの結果から明らかにしていく。これから就職などで社会人になる大学生や既に社会人なっている人に最低限知ってもらいたいことも示したい。

緊急アンケートは今夏、各地の国公立、私立大学に在籍する2000年代前後生まれの人を対象に実施。240人から回答を得た(一部回答を含む)。筆者としては、アンケートに回答することで、大学生に年金に関する関心を持ってもらい、回答結果を知ることで年金について少しでも理解を深めるきっかけとなればと思っている。

「大学生は何も知らずけしからん」と上から目線でいっているわけではない。少なくともこの日本社会で今後も生きていく以上、最低限知っておいた方がいいと思われる事項を筆者なりにピックアップしてみた。筆者なりのある種の「年金教育」の一形態と理解してもらえれば幸いである。

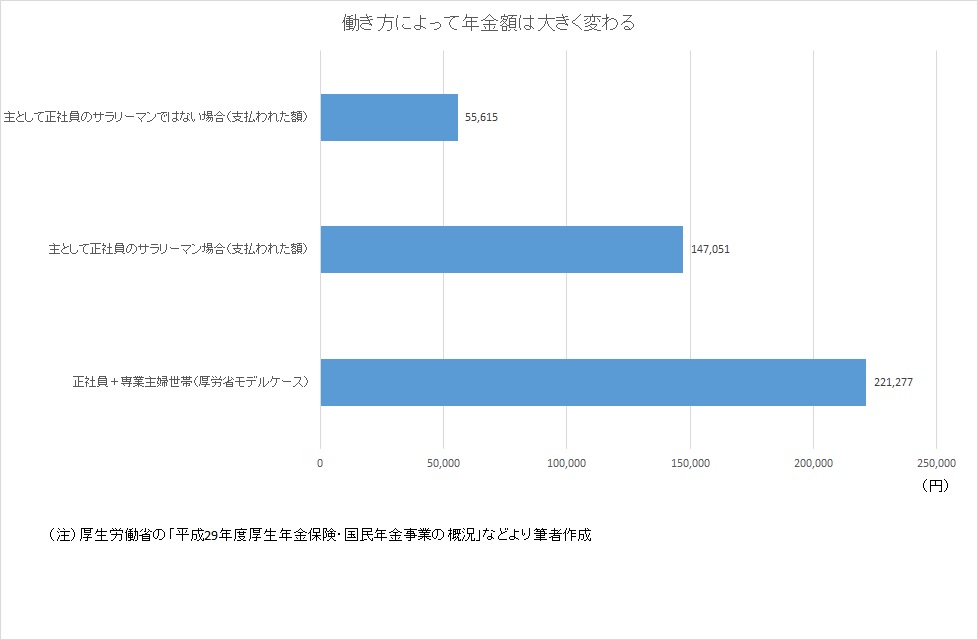

アンケートでは働き方によって年金額が大きく異なる実態について理解を問うた。主に正社員として働いた場合と、そうでない場合だ。アンケートでは約3割が正解を選んでいたが、なぜこのようなことが起きるのか簡単に説明しておきたい。

厚生労働省の「平成29年度厚生年金保険・国民年金事業の概況」によると、主に正社員のサラリーマンで働く場合(厚生年金の場合)、年金額は月額14万7051円となる。男女差があり、男性が平均16万6668円であるのに対して、女性は10万3026円となっている。この金額は実際に国が支払った額を受給者から聞き取ったものだ。

一方、主に正社員のサラリーマンではない、自営業などの場合(国民年金の場合)、5万5615円と厚生年金の3分の1ほどになる。

厚労省は別途夫婦2人(子供なし)世帯のモデル年金額を公開している。40年間正社員のサラリーマンとして働いた夫と、専業主婦の組み合わせだ。それによると、このモデル世帯の年金額は月額22万1277円と先ほどの実際支払われた額とおおむね一致する。もっとも、厚労省の示すモデル世帯がどれだけ今の日本にあるのかは疑問ではある。

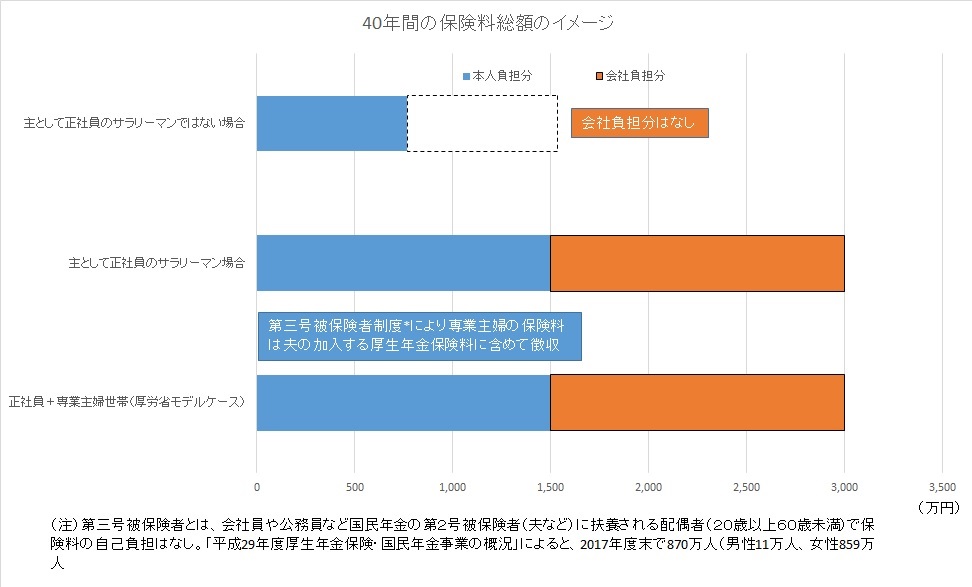

ただ、この差はどこから来るのかを知っておくのは意味がある。それは現役時代に支払った保険料総額が大きく異なるという点だ。

正社員のサラリーマンの場合(厚生年金の場合)、保険料は本人の毎月の給与と賞与に応じて定率で本人と会社が折半する。保険料総額は本人負担分が1318万円~2723万円(毎月の給与が30万円~60万円×12カ月×40年を前提)。これに会社負担分を含めると相当な金額になる。会社負担分は給与明細にも記載されないので、払っていることが本人は意識されない。年金記録にも意図的かどうかはさておき、記載されていない。

例えば、筆者は39歳で正社員サラリーマンをいったん辞めたが、社会人になってからの約17年間で厚生年金保険料を総額約900万円支払った。会社負担分を含めると現時点で約1800万円おさめている計算だ。

厚労省のモデルケースでは、正社員の夫に扶養される専業主婦は「第三号被保険者」となり、特例的に保険料の自己負担はない。わかりやすく言うと、正社員の夫の厚生年金保険料に専業主婦の保険料を含めているということだ。

これに対して、正社員のサラリーマンではない、自営業などの場合(国民年金の場合)は、自分で毎月定額の保険料を支払う。ざっくりいうと会社負担分がないのだ。そのため、保険料総額は768万円(1万6000円×12カ月×40年間)にすぎない。月額の年金額が3倍以上違うのは支払った保険料総額が違うからだ。

国民年金については年金額が少なく、東京などの都市部ではとても生活できないと不満の声がよく上がる。ただ、支払った保険料総額が正社員サラリーマンに比べ圧倒的に少ないのだから、それは仕方がない。だからこそ、国は少ない保険料を上乗せする国民年金基金制度やiDeCo(イデコ)など厚生年金に比べると金額が劣る国民年金を補完する手段をいくつも用意している。これらの制度に掛け金を拠出すれば、税金を低くすることもできる。本人の自助努力で年金額を増やすことも可能なのだ。

確かに、世帯を養う大人からすれば、毎月5万円では住居費にもならないと経験上知っている。

しかし、大学生の立場に立つと、5万円という金額はそんなに悪くないのだ。都内のある女子大生は「国民年金は一切働かないで、死ぬまで5万円もらえるなら、そんな悪くないのでは」という。例えば、アルバイトなどで、時給1000円で毎月5万円の収入を得るためには、自分の時間を約50時間は犠牲にしなくてはならないからだ。

もちろん、彼女も大学生の金銭感覚だからこう思うのだろう。社会人になって自分で給与を得るようになったら、この考え方は変わるかもしれない。

彼女が大学を卒業し、就職すると毎月給与をもらう。保険料算定の基礎となる保険料率は同じだが、給与や賞与の金額によって毎月の年金保険料は変わる。給与などは年金保険料や税金などを天引きされた後の金額が銀行などに振り込まれる。もっとも、天引きされた保険料は給与明細などで基本的には確認できる。

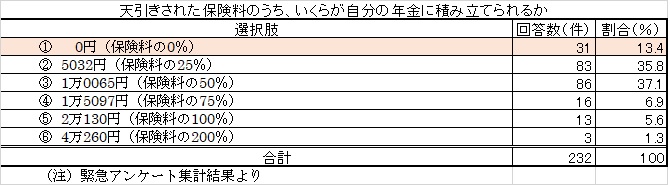

保険料負担の仕組みについて公的年金制度の本質を問う質問では、具体的なケースを設定。仮に毎月の給与が22万円だったとすると、定率の18.3%(本人負担分9.15%+会社負担9.15%)の保険料率をかけると、毎月の保険料は4万260円と計算できる。このうち、本人負担は半分の2万130円が給与から天引きされている。このうち、一体いくらが自分の年金に積み立てられるかを尋ねた。

もっとも、会社は残り半分の保険料を別途負担しているが、給与明細には記載されない。筆者が正社員を辞めた2017年7月の給与明細をみると、厚生年金保険料は「5万6364円」と記載されている。会社も同額の保険料を負担していると考えると、毎月約11万の保険料が支払われている計算だ。

大学生の回答結果をみると、回答は大きくばらけた。最も多かったのは「1万0065円(保険料の50%)」で全体の37.1%、次いで多かったのは「5032円(保険料の25%)」で35.8%だった。

日本の公的年金制度は仕送り制度で、現役世代が毎年支払った保険料に加え、国が税金などと合わせて、今の受給者に年金を給付する仕組みとなっている。自分の支払った保険料はそのまま受給者の年金になり、自分の年金給付には1円も積み立てられない。これが現実だ。

ゆえに正解の「0円(保険料の0%)」を選べたのは、全体の13.4%に過ぎなかった。もちろん、現役時代に支払った保険料の総額は日本年金機構で一元管理され、支払った保険料総額によって将来もらう年金額が決まるので、ご安心あれ。

一方、学生の理解が進んでいるとみられ、多くの学生が正解を選んだ項目もある。例えば、年金の支給開始が始まる年齢については、「原則65歳」とする回答が全体の65.3%と比較的理解されていた。

「原則65歳」とあるのは、現在は60歳から70歳の間でいつから年金をもらうかを本人が選択する仕組みだからだ。60歳を過ぎても働く人が増えるなど、働き方が多様化していることから、本人が年金の受給開始年齢を選べるようにしているのだ。

65歳より前にもらい始めると、減額され、65歳より後にもらい始めると、増額される。ちなみにどっちを選んでも基本的に不公平とならないよう調整されている。政府はこの選択肢を75歳まで拡大する方向で検討している。

これに対して、回答がばらけたのは、年金の受給に必要な期間だ。「20年以上」とする回答が29.1%で、正解の「10年以上」とする回答を上回った。従来は年金の受給には「25年以上」の保険料の支払いが必要だったが、国は要件を緩和した。保険料を10~24年11カ月保険料を支払った人にも年金給付の道を開いた。

もっとも、10年保険料を支払えば年金をもらうことができるようになったが、保険料の支払期間が短くなっていることから、支払う保険料総額は当然少なくなる。このため、10年保険料を支払った人がもらえる年金額は25年保険料を払った人より少なくなる。

このほか、マクロでみた日本全体の年金のリアルな実態についても、回答結果はばらけた。例えば、公的年金の支え手となる現役世代と年金をもらう受給者の関係を問う質問では、正解の「4000万人」との回答は24.1%にとどまった。

厚労省の「平成29年度厚生年金保険・国民年金事業の概況」によれば、2013年度末から2017年度末までは重複のない実年金受給権者数は3950万~4077万人と増加基調で推移している。このうち、約3500万人が会社員の厚生年金で、残り475万人が公務員など。約6700万人の現役世代が約4000万人の年金受給者を支えている。これが日本の公的年金のリアルな姿だ。

国が公的年金の支払い(保険料+税負担)のために、毎年どのくらいのお金が投じられているかを問う質問では、正解の「約60兆円」を選んだのはわずか8.1%にとどまった。

国立社会保障・人口問題研究所の統計によると、2015年度の社会保障給付費用(年金、医療、介護など)の総額は114.9兆円。このうち、年金は54.9兆円と社会保障給付費用全体の47.8%だった。

2018年度は総額が121.3兆円となり、年金は56.7兆円と拡大した。内訳をみると、36兆円は現役世代が支払った年金保険料、残りが国の負担する税などだ。しかし、社会保障給付費用に占める割合は46.7%と低下した。医療や介護などの伸びの方が大きいからだ。

国は莫大な年金給付の支払いのために、保険料と税負担に加え、公的年金の積立金を保有している。厚労省傘下の年金積立金管理運用独立行政法人(GPIF)が積立金を国内外の株式や債券などで運用している。アンケートで積立金規模について、正解の「約150兆円」を選んだのは28.7%にとどまった。

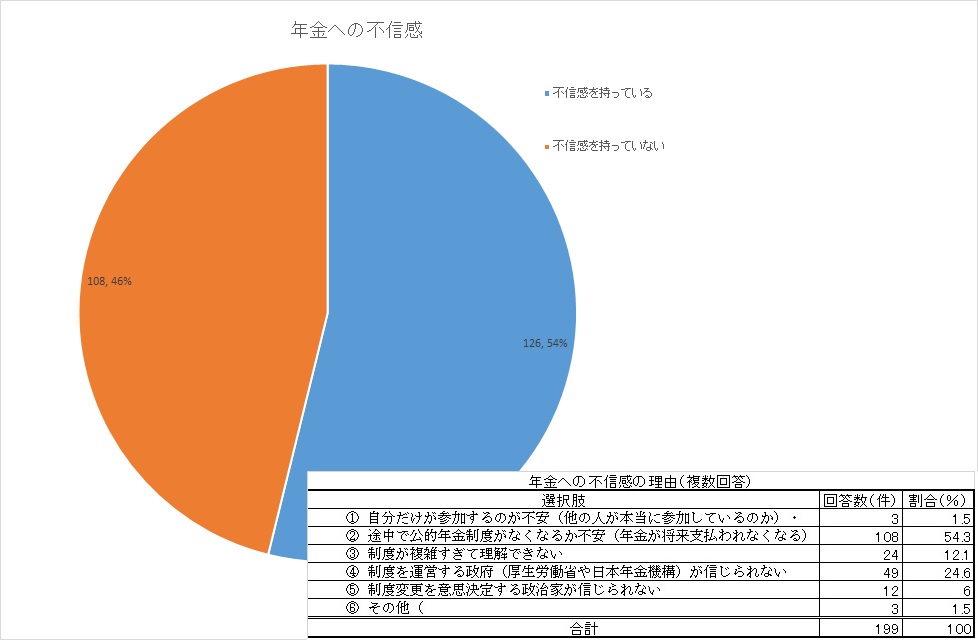

筆者が注目したのは、年金への不信感への回答だ。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください