- 文字サイズ

- 小

- 中

- 大

JR九州は新幹線を自力で維持更新できない。恒久的な税金投入の愚を避けよ

2019年11月08日

新たな新幹線建設を求める声が各地で大きくなるなか、地元自治体が建設に反対するという、これまでになかった「異常」事態が起きている。すでに整備が決まっている九州新幹線西九州ルート、いわゆる長崎新幹線の建設が佐賀県の反対で前に進まないのだ。

「与党 整備新幹線PT 九州新幹線(西九州ルート)検討委員会」2019年8月に、佐賀県内の新鳥栖-武雄温泉を「フル規格」で整備する方針を決定したのに対し、佐賀県の山口祥義知事は、在来線を使う「スーパー特急」や「フリーゲージトレイン」、「リレー方式」の三つは過去に合意しているとの立場だ。

佐賀県のホームページによると、山口知事は19年1月18日、県の意見として、与党検討委員会の山本幸三委員長との会談で、次のように述べている。

平成34年度(2022年度)の武雄温泉駅での対面乗換方式による開業後の西九州ルートの整備のあり方について、特にフル規格は、財源の問題だけではなく、在来線、ルート、地域振興など複合的な問題があり、受け入れられない。

新幹線は、地域振興と密接に関係するものであり、地元の意思、佐賀県の意見、佐賀県民の意見が十分尊重されるべきものである。

また、報道によれば、山口知事は10月28日に、赤羽一嘉国土交通相と会談し、「フル規格がにじみ出るような議論に応じることは厳しい」と伝えたという。

佐賀県の姿勢に対しては、九州ひいては日本全体では大きな経済効果があるのに、自県へのメリットがないことを理由に反対する地域エゴという見方もあろう。

しかし、以下に示すように、運営主体となるJR九州の現状とその将来を考えると、長崎新幹線は、佐賀県のみならず、建設に積極的な長崎県にとっても、負の遺産となる可能性が大きい。

そもそも、すでに完成し利用されている博多・鹿児島間の鹿児島ルートも建設されるべきではなかったのである。

全線で営業運転を再開した九州新幹線の入線を待つ人たち=2016年4月27日、JR熊本駅

全線で営業運転を再開した九州新幹線の入線を待つ人たち=2016年4月27日、JR熊本駅1987年に国鉄が分割民営化されたとき、建前はともかく本音では、JR北海道・四国・九州のいわゆる三島会社の見通しは暗かった。

国鉄再建監理委員会の非公開審議の席上、のちにJR東日本の初代社長となる住田正二委員は、「臨調当時、島は切り捨てみたいになるが、せめて本州だけでもなんとかしたいという気持ちがあった。島も援助するとなると大変だ」と発言している。

国鉄改革は、輸送量の多い本州部分を残すため、三島を損切りする側面を持っていた。

そのため、「手切れ金」として三島計で1.3兆円の経営安定基金(見合いの資産)が渡され、その利子で鉄道の赤字を補填する仕組みが取られたものの、輸送量のさらなる減少は必至とされ、いずれ立ち行かなくなることは「想定内」であった。

ところが、三島会社のひとつJR九州は、2016年10月、分割時にはおそらく誰も予想していなかった株式上場を果たした。絵に描いたようなサクセスストーリーである。

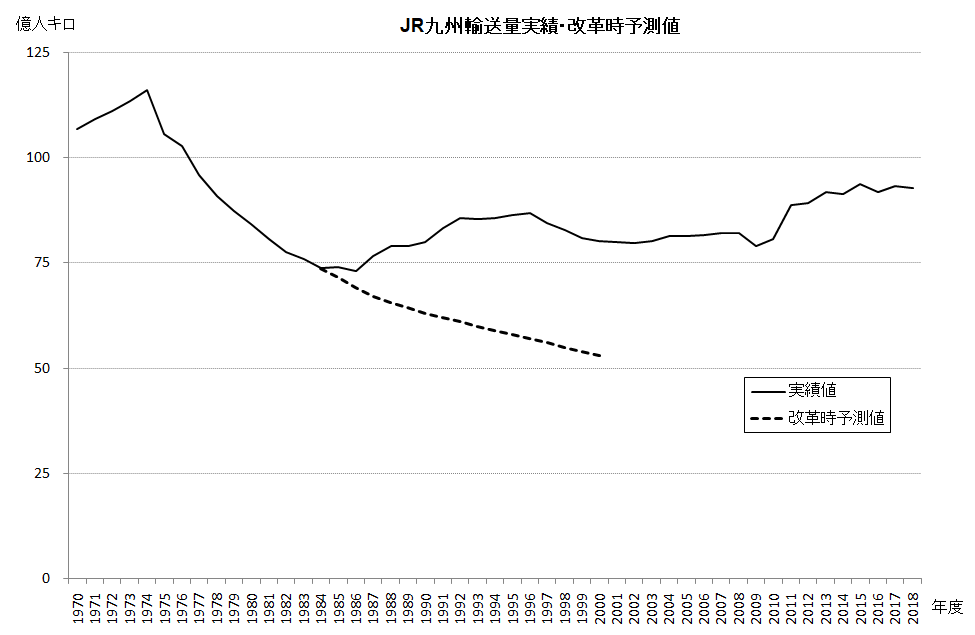

上の図で示すように、九州の国鉄輸送量は、1975年度の106億人キロから、1984年度には74億人キロまで減少した。分割民営化が決まった1985年の時点では、JR九州の輸送量はこの点線で表わしたとおり減少傾向が続き、1990年度は63億人キロ、2000年度は53億人キロまで落ち込むと予測されていた。

ところが、分割後、国鉄時代に生かすことができなかった、九州とくに福岡都市圏での鉄道潜在需要を掘り起こした結果、輸送量は反転し、1990年度に80億人キロまで回復。さらに増加した後、その後の不況期も大きく減らすことなく、2011年3月の九州新幹線鹿児島ルート全線開業によって、さらに増加し、2018年度は92億人キロとなっている。

ただし、それでも1975年度より少なく、国鉄末期より増えたとはいえ、全盛期には及ばない。そのポテンシャルを開花させたといっても、JR九州の現状は楽観を許さない。

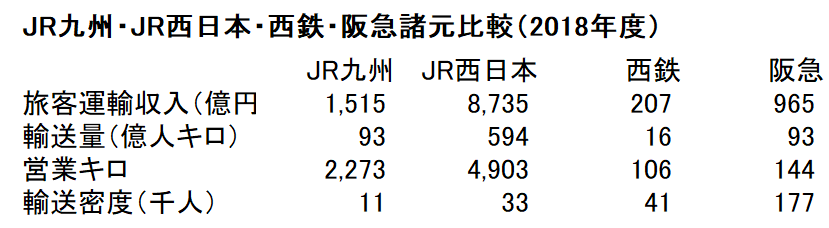

下の図は、JR九州の輸送諸元を他3社と比較したものである。

具体的には、JR本州3社の中では相対的に経営基盤が弱いJR西日本、福岡都市圏輸送のライバルである西鉄、そして輸送量がほぼ同じである阪急を選んだ。数値はすべて2018年度のものである。

JR九州はJR西日本のほぼ半分の2273キロの路線網を持ちながら、旅客運輸収入や輸送量では、その6分の1に過ぎない。これは鉄道輸送における最重要データである輸送密度(1日当たり平均通過人員)が1万1千人で、JR西日本の3分の1しかないことによる。

大手私鉄との差はさらに大きい。大手16社中、最も輸送密度が低い西鉄と比べても、JR九州はその4分の1で、営業キロでは西鉄の21倍にも達するのに、その輸送量は6倍しかない。

また、輸送量が同じといっても、阪急の営業キロはJR九州の16分の1に過ぎない。要するに、JR九州の輸送密度は阪急の16分の1である。ただし、新幹線を含む特急利用者のキロ当たり収入単価が高いことを反映して、旅客運輸収入では、阪急の1.6倍となっている。

こうした諸元の比較で浮かび上がるのは、大手私鉄はもちろんのこと、多くの閑散路線を抱えるJR西日本と比べても、大きく見劣りするJR九州鉄道事業の基盤の弱さである。

国鉄末期からは様変わりしたとはいえ、JR九州の将来は盤石とは言い難い。

にもかかわらず、2016年10月にJR九州は本州3社同様、完全民営化された。JR九州株の一括売却で、国(鉄道建設・運輸施設整備支援機構)は4160億円を手にした。

そもそも、国にとって上場のメリットは何だろうか。株式売却によって、利払いも元本返済も不要な資金を市場から調達できるのだから、国にメリットがあることは多言を要しないように見える。

ところが、「時価=将来配当現在価値」という現在では常識となった企業価値評価の基本を前提とすると、上場は本来、国にとって損でも得でもないはずである。

上場すれば、一時的に多額の資金を調達できるけれども、株式を手放せば将来の配当収入はゼロとなる。一方、株式を持ち続ければ、将来にわたって配当収入が得られる。要するに、退職金を一時金で受け取っても年金で受け取っても、その価値が同じであるように、売却収入と将来の配当収入の価値は同じである。

にもかかわらず、保有株売却が国にとってメリットがあるとすれば、次のような場合である。

第一に、国放出株価には将来期待配当現在価値以上の値段が付くと予想される場合。そうだとすれば、国は株価《バブル》を期待していたことになる。

第二に、これまで密接な関係にあったことを利用して得られた内部情報に基づき、JR九州の将来収益性が市場の予想より低いことを知っているので、今のうちに売り抜けようとしている場合。そうだとすれば、国はインサイダー取引を行ったことになる。

第三に、国の経営関与は非効率経営をもたらすので、完全民営化後の効率化期待分を反映して、継続保有下よりも企業価値評価額が上昇し、高い株価での売却が実現する場合。そうだとすると、売却自体は望ましいものの、国がこうして得られた資金を新たな投資財源として用いることは、新たな非効率を生むだけである。

以上三つの点は相互に排他的ではなく、同時に二つあるいは三つとも該当する場合があり得るけれども、JR九州の場合、筆者には第一と第二の要素が否定できないように思える。

なぜなら、JR九州は、上場の前提である持続的に利益を上げる基盤を確立していないどころか、新幹線・在来線とも、その持続可能性に大きな疑問を投げかける状態にあるからである。

まず、新幹線から見てみよう。

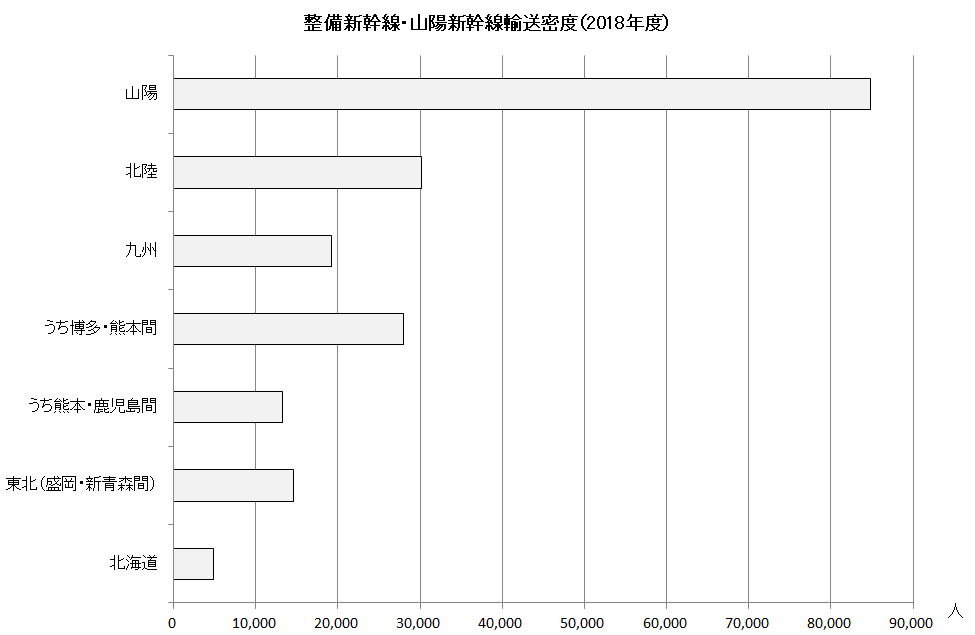

九州新幹線鹿児島ルート全体の2018年度輸送密度は1万9千人で、上の図に示したように、同じ整備新幹線で比較すると、北海道新幹線(新函館北斗まで部分開業)の4倍、盛岡以北の東北新幹線の1.3倍、北陸新幹線の6割。ビジネスベースで成り立っている山陽新幹線のわずか2割である。

それでも路線整備できたのは、他の整備新幹線同様、九州新幹線建設にあたって、JR九州がそのコストの一部しか負担していないからである。

2004年に先行開業した新八代・鹿児島中央間の工事費コスト6290億円に対し、JR九州が支払うとされた30年間定額の貸付料は20億円、2011年に開業した博多・新八代間のコスト8794億円に対し、貸付料は82億円に設定された。

時間価値を無視して単純に年間貸付料を30倍しても、合わせて3060億円なので、工事費合計1兆5084億円に対し、JR九州はその2割しか負担していないことになる。

実は、上場を前にして、JR九州は2016年度以降の貸付料を一括(2205億円)で支払ったので、上場後、費用は1円も生じない。要するに、九州新幹線は上場に当たり、全額減損してスタートしたのと同じことである。

ただし、設備が老朽化した段階で廃線にせず、維持更新するには、再度税金を投入するのでない限り、JR九州が利益を内部留保しておかねばならない。

今後、JR九州が自力で九州新幹線を維持するつもりであれば、利益のうち年間200億円(土地取得費を除いた建設コストの60分の1)、最低でもその半分の100億円程度(上場前の貸付料の水準)は利益から内部留保しておく必要があろう。

在来線に関しても、将来の鉄道維持を否定するかのような会計処理が行われている。

国鉄分割民営化にあたって、鉄道を自力で維持更新するには、減価償却によって内部資金を確保しておくことが不可欠であることから、国鉄時代よりも評価を下げて引き継がれたとはいえ、JR九州の場合、償却資産簿価3000億円程度でスタートした。

ところが、その後償却と投資を繰り返し、上場前の時点で、ほぼ同額計上されていた鉄道資産が、上場直前に全額減損されたのである。

その結果、上場前3年間(2013~2015年度)平均で251億円計上されていた減価償却費が、上場後3年間(2016~2018年度)平均で42億円に激減している。

新幹線の貸付料と鉄道資産簿価をゼロにするという「非常手段」で上場したJR九州の鉄道営業利益は、上場前2015年度115億円の赤字から、上場初年度である2016年度には251億円の黒字に「V字回復」し、全社ベースで営業利益は587億円、(親会社株主に帰属する)当期純利益は450億円に達した。2018年度も「順調」に推移し、それぞれ、639億円、492億円である。

しかし、この「利益」は、将来、鉄道事業から撤退する前提でのみ意味を持つ数値である。ゴーイングコンサーンとして、JR九州が自力で新幹線と在来線の更新投資を行うつもりであれば、減損後の投資から生じる減価償却費見合いの資金では少なすぎ、会計上の利益を配当で流出させることなく、内部留保しておかねばならない。

新幹線はまだ開業から日が浅いため、さしあたり維持更新支出の必要性はあまりない。とはいえ、老朽化するにつれて必要額は急増する。大ざっぱに言って、前述の新幹線施設分200億円に、車両及び在来線施設分250億円を合わせて、毎年400~500億円、新幹線分を100億円程度としても、300~400億円必要であろう。

実際、JR九州の(鉄道がそのほとんどを占める)運輸サービス・セグメント投資額を見ると、過去5年間(2014~2018年度)平均で318億円となっている。それに対し、上場後、減価償却費は数十億円程度に過ぎない。

将来も鉄道事業を続けるつもりならば、利益の大半は配当せず、鉄道事業の維持更新資金として内部留保しておくべきである。

ところが、JR九州は上場後すぐに配当を開始し、2018年度には137億円を株主に支払っている。

九州新幹線西九州ルート(長崎新幹線)で導入予定だったフリーゲージトレイン(FGT)の試験車両。開発が難航し2018年に導入断念が決まった=写真は2014年の試験走行時

九州新幹線西九州ルート(長崎新幹線)で導入予定だったフリーゲージトレイン(FGT)の試験車両。開発が難航し2018年に導入断念が決まった=写真は2014年の試験走行時そもそも、なぜJR九州は、新幹線貸付料を一括で払うことができたのか。

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください