- 文字サイズ

- 小

- 中

- 大

日本出版者協議会相談役・緑風出版社長の高須次郎氏に聞く(下)

2019年12月05日

GAFA(ガーファ・グーグル、アップル、フェイスブック、アマゾン)に象徴される米IT大手の課税逃れが、今年6月に大阪で開かれた主要20カ国・地域(G20)首脳会議(サミット)では大きなテーマになった。国による税制の違いを利用し、巨額の利益を手にしながら合法的に課税を回避する経営が国際問題となっている。

日本政府も対策に本腰を入れ、来年の通常国会に提出予定の「デジタル・プラットフォーマー取引透明化法案」(仮称)では、取引条件の開示を義務付ける方向で検討。11月にはアマゾンを含む4社からヒアリングを行った。

中小の出版社でつくる日本出版者協議会(出版協)相談役の高須次郎氏が社長を務めている緑風出版は、アマゾンによるポイント還元は再販制度に反するとして2014年5月から出荷停止を続けている。出版協は、アマゾンに対抗するなかで、日本での課税逃れの問題にも行き着いた。

『本屋をのみこむアマゾンとの闘い』に続いて、高須氏に話を聞く。

――米アマゾンは2018年、日本市場で1兆5000億円以上を売り上げたと推計されています。日本国内での課税状況は、どうなっているのでしょうか。

高須氏 米アマゾンをめぐっては非常に有名な「法人税逃れ」のエピソードがあります。東京国税局は2009年、米アマゾンに対して、2003~05年分として140億円を追徴課税しようとしました。米アマゾンはこれに対し、納税しない理由について、「恒久的な施設(PE)を持っていない限り課税されないという国際的なルールがある。日本国内に持つ巨大な倉庫は、準備的、補助的な施設であってPEに当たらない。従って日本に納税する義務はない」と主張したわけです。

米アマゾンが日本市場から巨額の利益を上げられている背景には、国内に多く構える物流拠点の存在がある。しかし、日米租税条約上、恒久的な施設(PE)に当たらないとして日本に法人税を納税する義務を免れている=写真は、埼玉県川越市にある「川越フルフィルメントセンター(FC)」。ファッション商材専門の物流拠点らしい=臺宏士撮影

米アマゾンが日本市場から巨額の利益を上げられている背景には、国内に多く構える物流拠点の存在がある。しかし、日米租税条約上、恒久的な施設(PE)に当たらないとして日本に法人税を納税する義務を免れている=写真は、埼玉県川越市にある「川越フルフィルメントセンター(FC)」。ファッション商材専門の物流拠点らしい=臺宏士撮影確かに日本の税制でも商品の保管や購入のみを行う場所・施設等はPEではないとされてきました。しかし、東京国税局は米アマゾンの倉庫の機能を調べたところ、支店や工場のようなPEに当たると判断しました。

ところが、日米両政府の税務当局が話し合った結果、日本は押し切られ、課税は取り消されることになったのです。日米間の課税については日米租税条約で取り決められているのです。

米アマゾンのように日本で大きな売り上げのある外国企業の倉庫をPEに認定できないのでは日本の課税権が損ねられてしまいかねません。

OECD(経済協力開発機構)では、定義の見直しが進められ、日本でもこうした基準に合わせた税制改正が行われました。その結果、「事業の遂行にとって準備的・補助的な性格ではない場合」はPEと認定できるようになり、2019年から施行されました。

それで米アマゾンにただちに課税できるようになったのかと言えば、そうではありません。先ほど触れた日米租税条約を改正しないと課税はできないのです。

同条約の改正にはかなりの高いハードルがあるとみられています。米政府はできるだけ自国への納税を多くしたいと考えているからです。

一方、OECDはようやく2019年10月に、GAFAを念頭に置いたデジタル課税の新たなルールの枠組み案を公表しました。国内に工場や支店といった拠点を持たなくても、インターネット通販などの利用者がいる場合は、売上高に応じて法人税を課すことができるようにする仕組みです。

高須氏 ところで、日本法人のアマゾンジャパンは、どうなのでしょうか。アマゾンの日本市場の売り上げは1兆円を遙かに超えているのに、法人税額が同規模の業種の売り上げに比べて10分の1にも及ばないことが新聞報道などで浮かび上がっています。

後で詳しく触れますが、その主な理由は、たとえば本の売上げの場合はアマゾンジャパンの売上げではなく、米Amazon.comの販売子会社であるAmazon.com Int’l Sales,Inc.(米シアトル)になっていて、アマゾンジャパンはサイト運営と商品受注発送業務の委託を受けているだけなのです。

当然、アマゾンジャパンの売上げは業務委託手数料になり圧縮されたうえ、米アマゾンはインターネットを使った販売システムについて、高額な使用料をアマゾンジャパンから徴収していて利益はさらに圧縮されているからとみられています。こうした手法による法人税の調整も大きな問題です。

――消費税が10月1日から10%に引き上げられました。高須さんは、著書『出版の崩壊とアマゾン出版再販制度<四〇年の攻防>』(論創社)のなかで、米アマゾンが本体に消費税分を上乗せした価格で販売しながら、消費税分を日本には納めていないのではないか、という疑いを指摘しています。

高須氏 書籍の販売というのは利益率が低く、いわゆる町の本屋さんでは1%程度です。それにもかかわらず、学生に限っているとはいえ、アマゾンが10%という高率でのポイントの還元がなぜできるのかが不思議でなりませんでした。

消費税に絡んで最初に問題となったのは、海外から配信される音楽ソフトや電子書籍についてです。以前は、購入者が日本国内であっても、配信元が海外事業者であることから課税は対象外でした。同じ商品でも配信元が日本国内だと事業者は消費税を徴収し、納税する必要がありました。日本の事業者は価格競争上、不利でした。

公平な課税を国に求めた結果、消費税法が改正され、2015年10月からは海外事業者から購入した電子的な商品・サービスに対しても消費税が課されるようになりました。米アマゾンもこの国境を越えた電子商取引に関する消費税の登録国外事業者になっています。

そういう視点でアマゾンの取引を観察していくと、次には奇妙な領収書の表記に気づきました。

日本の多くの利用者は、アマゾンジャパン(東京都目黒区)が運営するサイト「amazon.co.jp」から書籍を購入しているために、アマゾンジャパンから書籍を購入し、国内の倉庫から配達されるのだと思っているでしょう。代金として請求される金額が、本体価格に消費税分が上乗せされていても違和感がないと思います。

ところが2013年9月当時の書籍の納品書には、納品つまり日本の顧客に販売した会社は、アマゾンジャパンではなく、Amazon.com Int’l Sales,Inc.(Amazon.comの販売子会社)なのです。つまり、「amazon.co.jp」を通じて注文を受け付けた書籍は、米アマゾンが取次店から購入し、日本国内の米アマゾンの子会社、アマゾンジャパン・ロジスティクスの倉庫から出荷しているのです。

現在のアマゾンジャパンは2016年に、サイト運営と販売を委託されたアマゾンジャパンと、商品の発送などを委託されたアマゾンジャパン・ロジスティクスを合併した会社です。株式会社から決算公告が不要の合同会社になり、ますます実態が見えない秘密主義の会社になっています。

東京都内のある税務署によると、日本国内にPEを持たない米の事業者は、日本国内で商品を仕入れて日本国内で販売する場合には法人税の納税義務はないが、消費税はPEの有無には関係なく、日本での納税地を定めて消費税の申告をする必要があるという。一方、日本での仕入れ、販売を受託した日本の業者(例えば、アマゾンジャパン)が、米の事業者(例えば、米アマゾン)に対する役務(サービス)の対価として受け取る委託料は、日本に拠点のない非居住者(同)のための役務の提供になり、免税となるらしい。

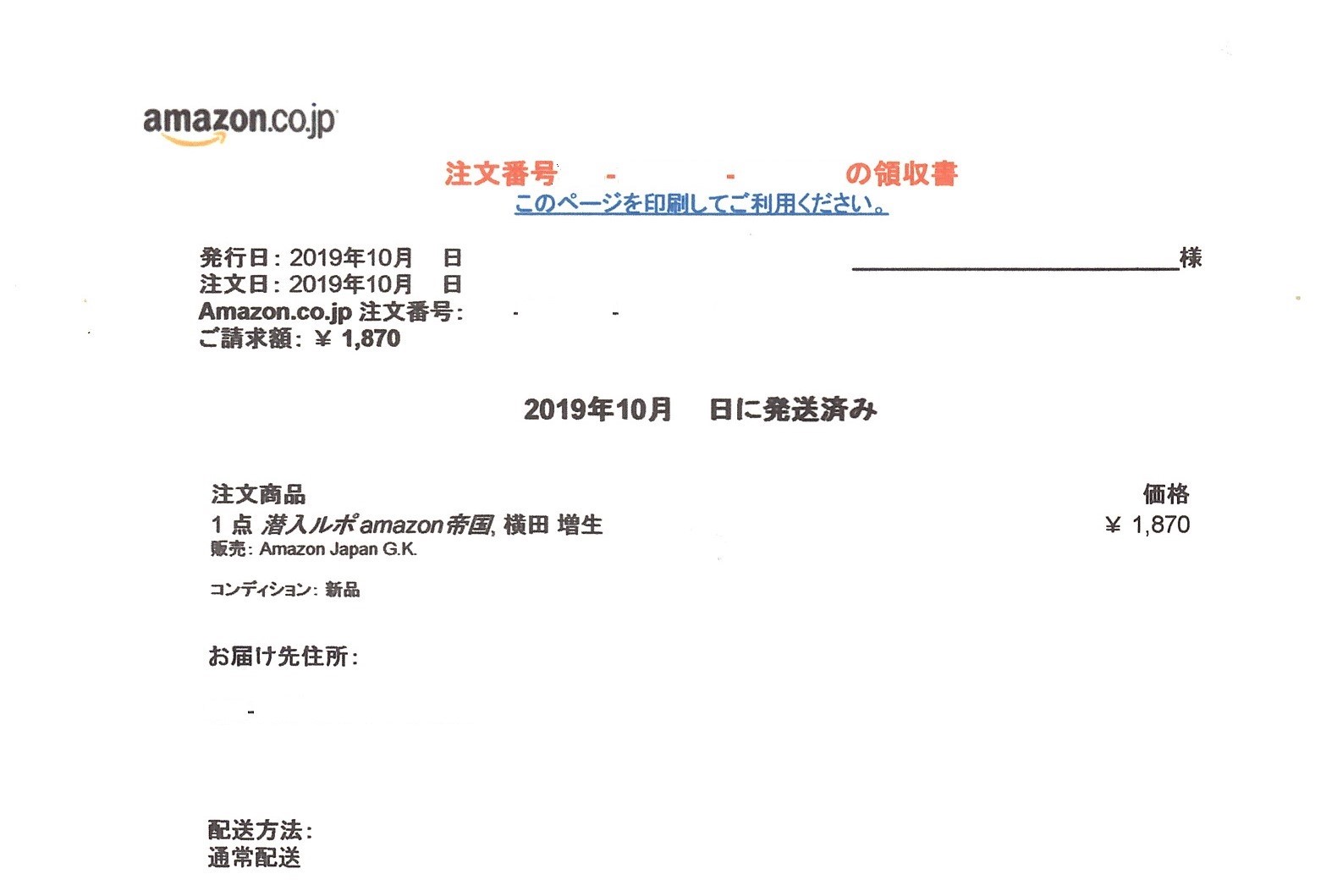

――2019年10月現在、支払い明細書の発行者は日本法人の「Amazon Japan GK」と表記され、領収書には販売元として「販売 Amazon Japan G.K.」との表記があります。サイトには「Amazon.co.jp、Amazonマーケットプレイス出品者ともに、発行する領収書への社判の捺印は承っておりません」と書いてあります。

Amazon.co.jpで購入した書籍の領収書(一部を加工処理してあります)。購入者はサイトから印刷できる。日本で発行される一般的な領収書の形式でないために、領収書の発行者がわかりにくい。小さい文字で「販売 Amazon Japan G.K.」とあるだけだ。

Amazon.co.jpで購入した書籍の領収書(一部を加工処理してあります)。購入者はサイトから印刷できる。日本で発行される一般的な領収書の形式でないために、領収書の発行者がわかりにくい。小さい文字で「販売 Amazon Japan G.K.」とあるだけだ。高須氏 マーケットプレイスは、出品者と「Amazon Japan GK」が契約をしていて、「Amazon Japan GK」は手数料を出品者から得ています。出品者とAmazon.com Int’l Sales,Inc.の契約ではありません。「Amazon Japan GK」は、手数料にかかわる消費税を日本の国税に納付しています。

日本国内で仕入れた商品が日本国内で販売されているわけで、事業者は消費者からいただいた消費税を国に納めなければなりません。

アマゾンジャパンのサイトには、消費税について「消費税は、販売先が日本国内の場合にのみ課税されます。Amazon.co.jpではお客様にご注文いただいた各商品、サービスに対し、消費税を課税しております」と表記されていますし、米アマゾンの年次報告(2001年)には、「われわれは、Amazon.co.jpで注文を受け、日本の国内に配送している商品に関しては、消費税を徴収している」との表現があります。

消費税について説明するAmazon.co.jpのサイト(一部を加工処理してあります)。「販売先が日本国内の場合にのみ課税されます」との記載がある。

消費税について説明するAmazon.co.jpのサイト(一部を加工処理してあります)。「販売先が日本国内の場合にのみ課税されます」との記載がある。常識で考えれば、日本にその分は納めているはずですが、消費税を徴収していることが、納税の根拠にはなりません。

法人税のように合法的に逃れてはいないのか。日本の消費税制度は、課税事業者の法人が、法人の売り上げにまつわる仮受け消費税と仕入れにまつわる仮払い消費税の差額を国に納付するという制度ですから、米アマゾンが日本で法人税申告書を提出していなければ、自動的に消費税申告書も提出していないことになると思います。

ところが、アマゾン側はこうした疑問が国内から出ていることを承知していたと思いますが、これに応えるような企業情報の開示をこれまでしてきませんでした。また、政府も国会議員の質問に対して、「個別案件には答えられない」という態度です。

有田芳生参議院議員は質問主意書で「米アマゾンは日本で仕入れた書籍を消費税込みの再販売価格で読者に販売しています。この場合の消費税は日本で納付されているのですか」などとただした。これに対して、日本政府は他の米アマゾンに関する質問と合わせて「お尋ねの課税上の問題については、個別・具体的な事柄であるので答弁を差し控えたい」との答弁書を決定した=2013年11月

消費税が2019年10月から2%引き上げられ、10%になりました。消費税をポイント還元の原資にしているのではないかと訴えてきました。米アマゾンは、日本に進出してからの納税状況を自ら日本の消費者にしっかりと説明するべきだと思います。

というのは最近、国境を越えた電子商取引で消費税の納税義務がある外国企業でも納税していなかった事件が発覚したからです。スマートフォン用ゲームアプリを日本に配信する香港の会社「フライングバードテクノロジー」が、電子配信にかかわる消費税を利用者から徴収しながら申告納付していなかったため、東京国税局から債権を差し押さえられました。

その会社は支払わなかった理由を、日本の課税制度がずさんでみんな納税していないからだと反論したといいます。

――米アマゾンと契約した書籍の取次店が相次いで経営的な危機を迎えているそうですね。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください