- 文字サイズ

- 小

- 中

- 大

アフターコロナの処方せんだけでは解けない、香港とのビジネスの向き合い方

2020年06月01日

SOGO前に人通りが戻る

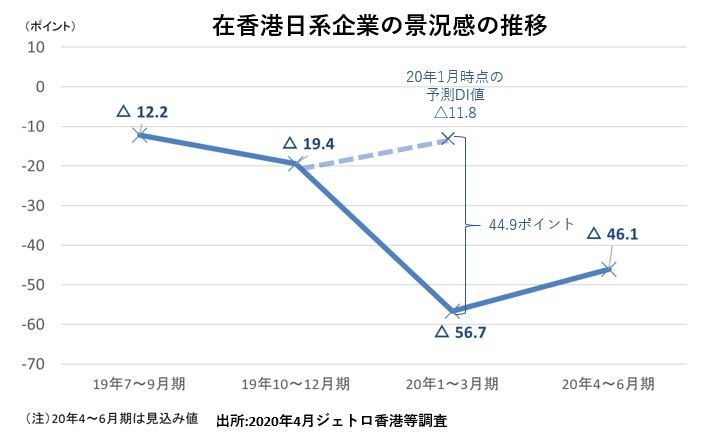

SOGO前に人通りが戻る 今年第1四半期の在香港日系企業の業績に基づく景況感指数(DI値*)は、マイナス56.7ポイントとなった。もとより、米中貿易戦争や中国の景気低迷、香港デモの影響を受け、昨年第4四半期の数値もマイナス19.4ポイントとダメージを受けており、37.3ポイントの大幅な下落をみせた(掲載図参照)。そして、ビジネスの操業環境に影響を与えた項目の中で、新型コロナウイルスを挙げた企業が95%を占めた。

(*)営業利益が前期比で「改善」と回答した企業の割合から、「悪化」および「大幅悪化」と回答した企業の割合を引いた数値。

新型コロナウイルスが世界的に感染拡大する直前、1月前半時点の第1四半期の予測値は、マイナス11.8ポイントと悪いながらも前期よりは改善する見込みであった。実勢値と比較すれば、下振れ方向に44.9ポイントの開きが生じ、「コロナショック」がいかに予見し難く、業績の悪化を急速にもたらしたかがわかる。

調査手法は必ずしも同様ではないがDI値を用いている今年3月調査の日銀短観は、全産業、全企業規模でマイナス4ポイントだった。リーマン・ショック後に最も影響が激しかった2009年3月の短観は、マイナス46ポイントであり、今回の「コロナショック」が在香港日系企業に与えているダメージが計り知れる。

日系企業にとって改善の兆しとして4月前半時点では次の四半期は、マイナス46.1ポイントと悪いながらも上向いていることだ。主だった要因は、貿易商社や原料・部材メーカーを中心に販売先の中国における需要の回復に伴うものだ。ただし、力強さはなくV字回復は見込めまい。世界に先駆けた中国経済の復旧需要や、ASEANやインドを含めた世界的な生産停止による一時的な中国シフトによって、日系企業も恩恵を受ける可能性はあろう。とはいえ、「アフターコロナ」に待ち構えているのは、米中のサプライチェーンの分断であったり、中国経済の成長鈍化であったりする可能性は否めない。

週末のメイドの集りも復活

週末のメイドの集りも復活香港には、1413社(2019年10月時点、香港政府統計)の日系企業が立地する。ここ数年の拠点数は、ほぼ横ばいであり、成熟した投資先といえる。特徴的なのは、香港域外の拠点を実質的に支配する地域統括本部が232社、域外への支援機能を有する地域拠点が431社、香港市場のみを対象とした現地拠点が750社と、香港域外をビジネスの対象とする企業が半数程度に上る。これは、香港の国際金融センターとしての優位性を活用したり、関税がかからないフリーポートを背景に国際調達拠点と位置付けたりしていることを意味する。

在香港日系企業は、香港に立地こそすれ、華南地域で製造、もしくは、販売や調達を行っている。よって、過去の調査では、操業環境に与えるインパクトとして、香港デモの影響よりも米中貿易戦争、中国の景気低迷といったチャイナ・ファクターの方がより大きく出ている。なお、新型コロナウイルスの感染拡大によって、80%以上の日系企業が「香港の出入境制限」、「顧客訪問等営業活動の制限」を日常業務遂行面の課題と指摘をしており、とりいわけ広東省との往来が滞っていることは今後の業績への影響を含めて喫緊の課題となっている。

他方、欧米系企業の場合は、中国全土をカバーしたり、ASEANのみならずオーストラリアからインドまで管理したりするケースもあり、シンガポールが立地競合先となる。香港から日本を統括する欧米や大陸系の外資系企業も300社、支援機能を有する企業も500社を数えており、香港は対日ビジネスの拠点ともなっている。

仕事柄、日本への投資や拠点設立を呼び掛けており、香港デモに伴う情勢不安を背景に日本への移転をアメリカ系企業幹部に呼び掛けたところ、「国際金融センターの条件は、行政機関との書類手続きを含めて英語でビジネスができることだ」と返ってきた。実際、昨年10月に行われた米国商工会議所の調査では、香港からの資本や拠点の移転を検討している企業が31社もあり、その半数がシンガポールを候補地として挙げ、日本という回答は無かった。

街頭演説も始まり政治の季節へ

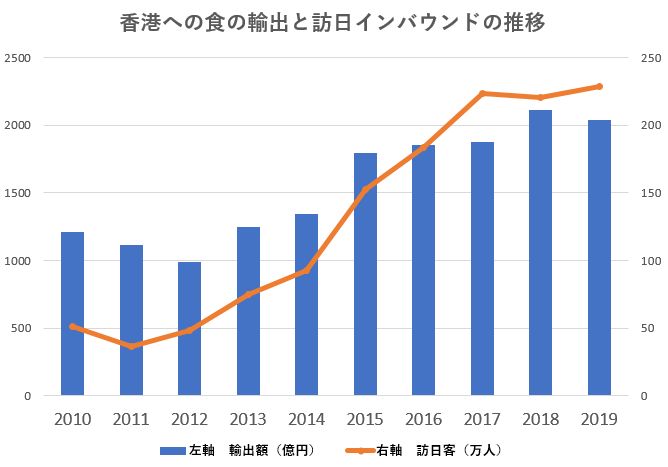

街頭演説も始まり政治の季節へ金融や貿易といった従来から強固な日本と香港の関係に加えて、ここ10年の間で急速に太い幹となり2大成長分野となったのが、農林水産物・食品の対香港輸出と訪日インバウンドである。

農林水産省、JNTO資料から作成

農林水産省、JNTO資料から作成日本の農林水産物・食品輸出額は、昨年、全世界に向けて9121億円に上る。このうち、22%の2037億円を香港に輸出しており、2位中国を500億円以上離し、15年連続の首位となっている。もとより香港は、食料自給率が1%程度と需要の多くを中国産に依存してきた。日本産は、所得が向上した香港の消費者に受け入れられて、中華食材に欠かせない、なまこ、あわび、貝柱といった乾物も含めて幅広く扱われている。ウイルス禍の厳しい状況の中にあっても日本からの第1四半期の輸出は、前年同期比で20.7%減少しているが、引き続き世界1位の輸出先の座を維持している。

また、香港市民にとって、最も身近な外国料理は日本食であり、日本食レストラン数は1400店舗を数える。タイ、イタリア、韓国といった他国レストランを千店舗以上引き離している。この数字には、香港企業がフランチャイズ方式で多店舗展開する回転すし屋やラーメン店などが含まれるものの、ミシュラン星付きが7店舗とハイエンドでも存在感を示している。

日常に日本があふれる

日常に日本があふれるコロナウイルス禍のステイホームにより食品を取り扱うスーパーの好調さに比して、外食産業の今年第1四半期の売り上げは前年同期比でマイナス31.2%と顕著に落ち込んでいる。

日本食レストランにとっても例外ではない。感染拡大当初、香港資本の和食店経営者によれば、「火を通さず人が手に取って調理をする刺し身・すし」が嫌われたという。会食需要の減退も相まって、高級すし店や高級割烹が直撃を受け、宿泊客のいないホテル内や観光客が来ない繁華街の店舗では、一時休業も見受けられた。5月末に至るまで、日本人が経営もしくは調理するレストラン数店舗が閉店を余儀なくされており、今後も楽観視出来ない状況が続く。

もとより、東京都心部の平均的な店舗賃料と比べて2~3倍が相場の香港では、平時でも高額な賃料負担に伴う飲食店や小売店の改廃は激しかった。これに加えて、昨年6月からのデモや抗議活動に伴い、香港の外食産業は昨年の第3四半期以降、前年同期比二桁減の状態にあった。

香港政府の感染防止に向けた社会的な距離規制の緩和に伴い、5月10日「母の日」を契機に売り上げは回復基調にある。ある日本食レストランでは、香港政府のコロナ対策補助に申請し、20万香港ドル(約280万円)を3月の段階で受領している。続いて5月下旬に応募が始まった従業員への賃金補助(1人当たり月額給与の5割かつ9000香港ドルを上限として6カ月分支給、ただし雇用継続義務あり)も申請しており、30人の従業員分として162万香港ドル(約2270万円)を受け取る予定だ。それでも、高額な家賃負担が重くのしかかっており、これよりオーナーと賃料の見直し交渉を行おうとしている。香港では、公営不動産事業者を中心に店舗賃料の引き下げに応じており、民間のオーナーでも共倒れや社会的非難の矛先が向くのを恐れて、休業日数に応じて割り引くといった措置が拡大しつつある。

中国系による買収が報じられる老舗百貨店

中国系による買収が報じられる老舗百貨店香港の日本食レストランの業績回復に向けては、客足もさることながら、日本からの物流面の復旧も欠かせない。香港の日本食業界では、物流用語の「デイゼロ」(当日配送)という言葉が飛び交ってきた。これは、朝方、豊洲で競り落とした鮮魚が、羽田午前発の旅客機で香港に向かい、夕刻には刺し身やすしネタとして香港中の数百という日本食レストランに届けられるという配送システムである。羽田のみならず、新千歳、関西、福岡からも直行便で鮮魚を含めた生鮮食品が運び込まれていた。

ところが、日本政府の水際対策によって、3月9日より香港を含めた北東アジアからは、成田及び関西のみに到着が制限されるようになり、航空各社は羽田便を取りやめている。そのため、鮮魚を日本から仕入れる卸会社は、代替ルートの確保に追われた。

防疫措置を講ずるラーメン店

防疫措置を講ずるラーメン店ある香港系卸会社からは、「日本政府の責任で羽田便を何とか戻して欲しい。さもなければ、日本からの商材のみだとリスクが高いので、今後は仕入れ先の多角化に向けて韓国製品なども取り扱わせてもらう」と苦情を受けた。

羽田便が途絶えて以降は成田発便に振り替えられたが、豊洲からの輸送時間を考慮し仕入れに限界が出ている。また北海道や九州からの荷も成田経由となっており、別の卸会社は、「鮮度が落ちて、納品先からクレームが出て突き返された」と漏らしている。日本からの輸入食材をビジネスの柱とする卸会社やレストランのためにも、羽田や各地からのデイリー「デイゼロ」の復活が待たれる。

香港市民にとって距離的にも短く、四季の変化が楽しめる日本は、絶好の訪問先であり、東日本大震災があった2011年以降右肩上がりに増え、36万人から昨年は229万人まで伸びていた。

格安航空会社(LCC)の就航も手伝い、「ビフォーコロナ」では、香港からは日本に向けて18都市、片道週450便が就航していた。受け入れる日本にとっては、中国、韓国、台湾に次ぐ4位だが、1年間で複数回訪日する人が6割を超え、過去10回以上の訪日経験者が3割とリピーターが多いのが特徴となっている。おのずと訪問先は、大都市圏のみならず、地方にも足をのばしてくれている。

ところが、日本、香港双方の感染防止に向けた水際措置で、5月半ばには成田のみ片道週5便と激減した。香港向けの日本の農林水産品・食品の輸出と香港からの訪日インバウンドは、相関関係を有し、双方ともに2011年以降大幅に拡大してきた。日本にとって、香港のこれら需要を取り込むためには、回復に向けた努力を惜しまないことであろう。日系・香港系スーパーともに、「桜まつり」や「日本食フェア」を開催し、日本を訪れられない香港市民の関心を少しでも小売り消費に引き付けようとプロモーションをしてくれている。

地場スーパーでの日本食フェア

地場スーパーでの日本食フェア香港では、まずは、近隣マカオと広東省の間で往来緩和が模索され続けている。そして、6月7日が14日間の強制隔離実施の終了期限とされている中国大陸や台湾の扱いが注目されている。台湾、韓国といった日本と競合する地域との往来再開が先行することが濃厚という状況下にあって、日本と香港相互の出入国制限の早期緩和が進むことが期待される。

イギリスからの返還後、香港には50年にわたる高度な自治が認められてきた。新型コロナウイルスの感染拡大は、この期限となる2047年後の不透明さを4カ月間煙に巻いていただけに過ぎなかった。香港市民の不安や社会的不満の本質は何も変わっておらず、むしろ失業率の上昇を伴い、より社会が分断される方向に動いている。

5月21日、4カ月ぶりに「香港人日程表」が更新され、SNS上でまたたく間に拡散された。市民にデモへの参加を呼び掛ける予定表であり、昨年は頻繁に更新されていた。新型コロナウイルス禍で鎮静していたかに見えていたが、水面下では継続されてきた。感染の収束とともに、パンドラの箱が再び開き、抗議活動が現実社会に戻ってしまった。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください