- 文字サイズ

- 小

- 中

- 大

株価上昇局面を生かした金融資産に加え、GAFA等への売り上げへの課税も

2021年02月27日

新型コロナウイルス対策を報告する西村康稔経済再生相(右手前)

新型コロナウイルス対策を報告する西村康稔経済再生相(右手前)東北大震災から10年が経過した。この間「震災からの復興なくして日本の再生なし」という基本方針の下で、30兆円を超える事業が行われてきた。

原子力災害被災地域ではいまだ県外での避難生活が続いている一方で、地震・津波被災地域では徐々に復興が進み、「総仕上げの段階に入った」(復興庁)といわれている。いまだ課題は多く残っているが、ここまで来たことの関係者の努力には素直に敬意を表したい。

さて、東北大震災については、わが国の財政運営という観点から、大いに学ぶべき教訓がある。それは、復興に必要な費用と収入を別管理し、その負担を後世世代に持ち越さないスキームを作ったということである。

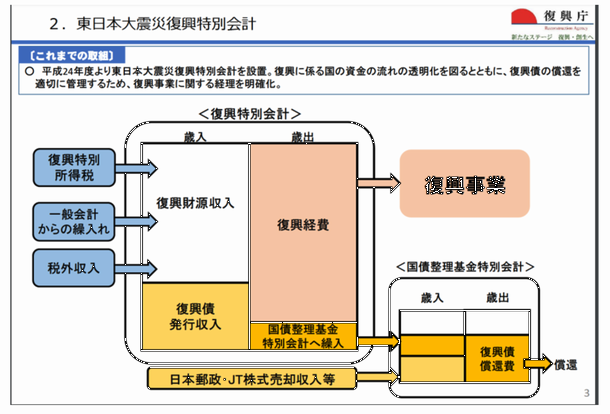

東日本大震災復興特別会計に関する復興庁の資料

東日本大震災復興特別会計に関する復興庁の資料図は、「東日本大震災復興特別会計」のスキームを説明した復興庁の資料である。やや複雑だが、歳入面は所得税・住民税の付加税と復興債(国債)発行収入で、それを復興経費に充てる。歳出は全て時限措置とする。一方、所得税について25年間にわたり2.1%の付加税を課し、住民税は10年間1000円の上乗せを行う。当初は法人税についても復興特別法人税という付加税が課せられていたが、前倒しで廃止された。

復興債償還のために、国債整理基金特別会計を活用し、税収だけでなく、国有財産である日本郵政やJTの株式売却益も活用して償還し、後世代への負担の先送りを避けるスキームを作ったのである。

このスキームは、現在新型コロナウイルス流行という非常時対策に多額の出費が続き、底が抜けたわが国財政の今後の対応に大きな示唆を与える。いつ収束するともわからないコロナ禍だが、ワクチン接種が日程に上り始め、米国で金利上昇が始まりつつある今日、「コロナ対策費用の処理」について考える時期に来たといえよう。

具体的には、大震災をモデルとして「コロナ対策特別会計」を作り、コロナ対策に必要な費用(これまでにかかった費用と今後必要となる費用)を見積もり、それを歳出面に計上するとともに、歳入面ではこれまで発行した国債も含めて「コロナ対策債」という名前で賄うこととする。その上で、「コロナ対策債」の償還については、10年、20年の年月をかけつつ、付加税などの追加課税で賄うというスキームを作ることである。

最大の問題は、償還のための付加税を、具体的にどうするのか(どんな税制で、何年かけて償還するのかなど)ということで、これは「増税」議論となる。

筆者が考えるのは、以下のような項目である。

まずは東北大震災スキームと同じく、所得税・住民税・法人税の付加税の導入である。国民全員が負担を分かち合うという意味では、これが本筋である。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください