- 文字サイズ

- 小

- 中

- 大

「所得税のアキレス腱」としての含み益問題

2021年06月23日

米国の非営利団体プロパブリカは、IRS(内国歳入庁)の納税記録を匿名の情報源から入手し、アマゾン・ドット・コム創業者のジェフ・ベゾス氏ら米国の超富裕層が、所有する資産(「富」)に比べて所得税をほとんど払っていないことを、“The Secret IRS Files: Trove of Never-Before-Seen Records Reveal How the Wealthiest Avoid Income Tax”という表題で公表した。

米国では(わが国も)、「富」に直接課税する税制を導入していないので、彼らが「富」に応じた所得税を払っていないこと自体は、なんら法律違反(脱税)や租税回避ではない。しかし、このような事実の暴露は、一般米国民の公平感を逆なでし、大きな議論となりつつある。

昨年の民主党プライマリー(予備選)では、左派の大統領候補であるエリザベス・ウォーレン上院議員が、純資産が5000万ドルを超える個人に2%、10億ドルを超える場合は3%の課税をする累進富裕税を提案した。それにより得られる10年間で約3兆ドル(310兆円)の税収は、学生ローンの支払い免除などの財源に充てるとした。ウォーレン氏はプライマリーで敗れはしたものの、この提案は、民主党左派の主張として、生き残った。

バイデン米大統領(archna nautiyal/shutterstock.com)

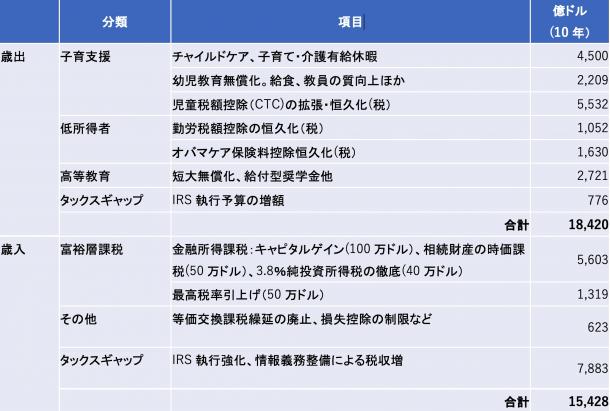

バイデン米大統領(archna nautiyal/shutterstock.com)一方民主党穏健派のバイデン大統領は、4月に「米国家族計画」を公表した。中低所得者の保育費の負担軽減や子育て世帯への支援(給付付き税額控除の拡充)、さらには低所得の単身・子どもなし世帯への支援(給付付き税額控除の拡充)などで、10年間で1.8兆ドル(約200兆円)の規模である。

その財源は富裕層の所得税増税、具体的には、個人所得税の最高税率の引き上げ(37%から39.6%へ)、世帯所得100万ドル(約1億1000万円)超に対するキャピタルゲイン増税(20%から39.6%へ)、相続時の簿価引き上げの廃止(キャピタルゲイン増税)などで、10年間で1.5兆ドル(約170兆円)の増収を予定している。

歳出・予算権限を持つ米議会・共和党との協議はこれからだが、富裕層増税の賛同者は多く、中間選挙をにらんでの駆け引きとなる。

アメリカ家族プランの概要(2021年5月予算案)=筆者作成

アメリカ家族プランの概要(2021年5月予算案)=筆者作成今回のプロパブリカの暴露は、米国富裕層への課税強化や格差是正は、キャピタルゲインなどの所得税増税では十分ではない、「富」(資産)への課税強化をすべきだ、という民主党左派の議論の方が「説得性」を持っていることを示した。

以下、「富」への課税強化の論拠を、彼らのバックボーンであるエマニエル・サエズ氏とガブリエル・ズックマン氏(いずれもUCバークレー教授)の主張(「つくられた格差」光文社)も参考にしながら紹介してみたい。

まずは、なぜ所得税(キャピタルゲイン増税)では対応できないのかという点について。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください