- 文字サイズ

- 小

- 中

- 大

「前借り需要」の繰り返しは生産性を低め結局は経済の足を引っ張る

2021年07月12日

日本銀行随一の理論家といわれた前総裁の白川方明氏がこの春、英国貴族院の公聴会に参考人としてオンラインを通じて招かれた。そこで白川氏が語った言葉は日本の私たちにも深く、重く響く。日銀の金融政策は8年前、アベノミクスによって「政治的な妥協の産物」と化し、国会でも記者会見の場でも純粋な政策論から説明されることもなくなった。英国の議員たちが党派制を離れ、金融政策をあくまで国民経済の視点で考え、さまざまな質問を発し、それに白川氏が率直に論理的に答える今回の公聴会の議論は、そういう機会を失っている私たち日本人に何か大切なものを思い出させてくれる新鮮な光景だった。議員たちの質問と白川証言から、いくつかの重要な問題提起をピックアップし、ご紹介したい。

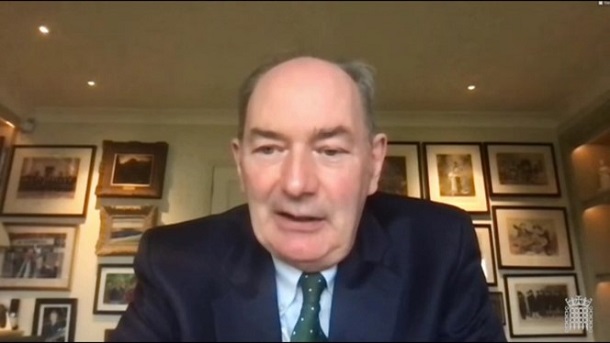

英貴族院議員からの質問にオンラインを通じて答える白川方明氏

英貴族院議員からの質問にオンラインを通じて答える白川方明氏白川・前日銀総裁がオンラインを通じて英国貴族院の公聴会に参考人として出席したのは今年4月20日。テーマは「量的緩和策」だ。公聴会の模様はインターネット上で現在も公開されている。

「量的緩和」とは、中央銀行が国債や社債などの債権を大量に購入することで、市場に大量のお金を流し込む、お金の量のコントロールを重視した金融政策である。2001年に日銀が世界で初めて採用した非伝統的な政策で、2008年のリーマン・ショック以降は米欧の中央銀行も次々と導入。コロナ・ショック下で再拡大する動きもある。

英国の中央銀行イングランド銀行も実施しているこの政策の是非を検討するため、英貴族院は公聴会を開いた。参考人に選んだのは、量的緩和の先駆者であり、世界で最も長く運用している日銀から、しかもその効用も問題点もすべて理解している白川氏だった。

10人の質問者が次々と鋭い質問を浴びせ、それに対し白川氏は1時間にわたって丁寧に、率直に思うところを答えていた。

実は、白川氏が日銀の現行の金融政策について公の場で意見を述べる機会はほとんどない。とりわけ日本国内ではまずお目にかかれない。総裁任期の末期、発足したばかりの第2次安倍政権は白川氏にアベノミクスへの服従を求め、2%インフレを2年で達成するために量的緩和を拡大するよう要求。白川氏はそれを拒み、任期終了を待たずに辞任した。以来、白川氏は金融政策をめぐる自らの発言が政治的に扱われ日銀組織が混乱するのを避けるためなのか、日本国内での講演や取材をほとんど受けなくなった。まして国会で証言することはなかった。

退任会見を終え退席する白川方明総裁=2013年3月19日、東京都中央区の日銀本店

退任会見を終え退席する白川方明総裁=2013年3月19日、東京都中央区の日銀本店 だから今回のように英貴族院の公聴会で量的緩和について証言したことは異例である。おそらく、よその国の政策当事者から率直な意見を聞こうという英議員たちの姿勢に共感したこと、質問者の中にかつて中央銀行総裁ネットワークの戦友だった元イングランド銀行総裁マーヴィン・キング卿がいたことなどが白川氏の背中を押したのではなかろうか。

公聴会は英貴族院(上院)の経済問題委員会によっておこなわれた。公選制の下院とは異なり、貴族院は非公選制の特殊な議会だ。ほとんどが世襲貴族や一代貴族ら終身制の議員で構成されている。衆参両院とも公選制の日本の国会とは比較しにくいが、キング元総裁ら専門性が高く政策に精通した議員も多いようだ。公聴会の模様をみると、どの議員も量的緩和のマイナス面について問題意識が深く、鋭い質問ばかりだった。

質問の口火を切ったのは経済問題委員会の委員長で、閣僚経験もあるフォーサイス卿だった。

フォーサイス卿(委員長)「ミスター・シラカワ、日本で量的緩和をやってもインフレに火が付かなかったのは、なぜだと思うか?」

フォーサイス卿

フォーサイス卿

質問が終わると、画面が切り替わり、日本からオンライン参加した白川氏が画面上に現れた。白川氏は英語で「ありがとう委員長。貴族院の経済問題委員会にお招きいただき、たいへん光栄です」とあいさつし、さっそく証言を始めた。

白川氏「日本で量的緩和をやってもインフレに火が付かなかったという質問だが、多くの先進国の中央銀行はいま、多かれ少なかれ同じような状況にある」

「日本では最近、過去の非常に低いインフレ率に影響を受けてインフレ予想がそこに『適合的』になっているという説明をよく聞く。そして、日本の過去のインフレ率が低いのは、金融政策が十分に積極的なものではなかったからだという。私はこうした議論に納得していない」

インフレ予想が過去の実際のインフレに「適合的」というのは、つまり、過去にも物価が上がらなかったから、消費者が「これからも上がらないだろう」と過去にひきずられた予想になりがちになることを指す。

2013年春に白川氏のあとの総裁に就任した黒田東彦・日銀総裁は「2年ほどで2%インフレ目標を達成する」と自信満々に公約を掲げた。それから8年、その目標は実現のめどさえ立っていない。その間、日銀は2年で達成できなかったことについて、さまざまな言い訳を持ち出した。原油価格が下がっている、携帯電話料金の値下げが影響している……などだ。そして、いよいよ他に説明のしようがなくなって持ち出した究極の言い訳が「適合的」だった。

だが、そもそも「適合的なインフレ予想」を変えるために異次元緩和で「黒田バズーカ」を何発も発してきたのではなかったか。いまさらそんな言い訳を持ち出されても……と斬って捨ててもいいような話なのだが、白川氏は懇切丁寧に「納得していない」理由を語った。ざっくり要約すると、次のようなものだ。

――いまの各国のインフレ率の違いは、それぞれもともとのインフレ率が異なることを反映しているにすぎない。日本のインフレ率は1980年代にはG7で最も低い2.5%だった。同じころ米国は5.4%、英国は6.4%。もともとインフレ傾向が違った。そしてどの国も並行的にインフレ率が下がってきた結果が現状だ。日本が小幅のマイナスインフレに陥ったのは、もともと低かった水準がさらに下がったからである。

――日本の物価がそうなった大きな理由の一つは終身雇用だ。日本企業は雇用を優先する代わりに賃金を抑えてきた。国際的に見れば日本が非常に低い失業率と、抑制された賃金やインフレ率という組み合わせになっているのは、そのためだ。

さらに白川氏は、サマーズ元米財務長官による「インフレを押し上げようとした日銀の広範囲の努力はまったくの失敗だった。中央銀行が金融政策でいつでもインフレ率を定められるわけではない」という最近の発言を紹介しつつ、「このような経験を真剣に受け止めて金融政策の基本に立ち返らなければならない」と述べた。

議員たちからは量的緩和の弊害、副作用にかかわる質問が相次いだ。

ブリッジス卿「世界中でおこなわれている拡張的な金融政策や財政政策のあと、日米欧で持続的な高インフレが起きるリスクはあるだろうか?」

ブリッジス卿

ブリッジス卿シャンドス子爵「日本における量的緩和の主な目的は何か? (黒田日銀による)量的質的緩和へのシフトでそれは変わったのか?」

シャンドス子爵

シャンドス子爵フォックス卿「欧米先進国の経済や金融政策の環境は、1990年代以降の日本の状況にどれくらい近いか? 我々が気をつけるべき警戒サインはあるか?」

フォックス卿

フォックス卿これらの質問に対する白川氏の回答から、主なものをいくつかあげてみよう。

白川氏「この環境下で私が懸念しているのはインフレではなく、生産性の低下だ。アグレッシブな財政政策と組み合わせた金融緩和の長期化が、生産性の伸びを低下させてしまうことを心配している」

「金融緩和の効果は、明日の需要を今日のために借りることによって生じる。しかし明日は必ず今日になる。この戦略はショックが一時的なときには機能する。日本が過去20年以上経験したことも、他の先進国が過去10年以上経験したのも、そのような短期ショックではなかった」

「もし金融緩和が長期化すれば、『前借り需要』は必然的に減ってくる。すると生産的な投資の比率も減ってくるだろう。最後にはいわゆるゾンビ企業が生き続けるようになり、生産性の伸びはますます引き下げられてしまう」

「私は(量的緩和の拡大によって生じる)中央銀行の巨大なバランスシートそのものが経済を刺激するとは信じていない。ただし量的緩和は金融システムを安定させる手段としては有効だ」

ここで白川氏が繰り返し警鐘を鳴らすのは、先進国の中央銀行がこぞって量的緩和を長期化させている現状である。昨今、超金融緩和はコストがかからず、無尽蔵にお金を生み出す「錬金術」だと考える人が増えているように感じる。しかし、錬金術や「打ち出の小槌」は現実には存在しない。白川氏は、超金融緩和の長期化は結局は「将来需要の前借り」をしているに過ぎない、というのだ。

つまり

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください