- 文字サイズ

- 小

- 中

- 大

正しく理解し、よりよい選択をするために

2021年09月27日

私は、ファイナンシャル・プランナー(FP)として、一般生活者の皆さんのライフプランニングのお手伝いをしています。年金に関しては、「いくらもらえるのか」とか、「何歳から受け取り始めるのがいいのか」というご相談を受けることが多くあります。

一方で、生活者の皆さんが漠然と抱いている、「少子高齢化で年金制度は大丈夫なのか」とか、「将来は、年金が少なくなり、生活できなくなるのではないか」という、老後に対する不安は、公的年金制度に対する理解と信頼が不十分であるためだと思っています。その原因の一つは、メディアから発信される情報に誤解を招くものが少なくないことでしょう。時には、専門家と呼ばれている方たちが発信している情報さえも、怪しいものがあります。

そこで、公的年金制度を正しく理解し、その制度は、私たち国民の選択によってより良くできるものであることを理解してもらい、すこしでも明るく、前向きに暮らしていけるようになればと思い、年金制度に関する情報を発信しています。

今回は、田村憲久厚生労働大臣による年金制度改革案の発表のあと、自民党総裁選に出馬した河野太郎氏が「消費税財源で最低保障年金」を柱とする抜本的な制度改革を唱えるなど、にわかに盛り上がってきた年金制度改革について、皆さんが正しく理解し、選択できるように解説をしていきます。

9月10日、田村厚生労働大臣は、定例記者会見の席上で、年金制度改革の検討を指示したことを報告しました。その骨子は、以下の通りです。

少子高齢化に対応するための給付水準を抑制する仕組み「マクロ経済スライド」が、2階建ての年金のうち、1階の基礎年金部分に効きすぎて、2階の報酬比例部分と比較して給付水準が大きく悪化する見通しとなっている。これだと、所得再分配機能が弱くなり、低所得者にとって不利となってしまうので、国民年金と厚生年金の財政調整を行うことによって、基礎年金部分の給付水準の改善を図り、再分配機能を取り戻す。

記者会見する田村憲久厚生労働相=2021年1月19日

記者会見する田村憲久厚生労働相=2021年1月19日ただ、この追加試算は公表されてからメディア等で、あまり大きく取り上げられることもなく、今回田村大臣によって制度改革の柱として検討を進められることになったことには、少々驚きを感じました。もしかしたら、河野氏が総裁選出馬と同時に、抜本的改革案を掲げることを事前に察知して、それをけん制する目的もあったのかもしれません。

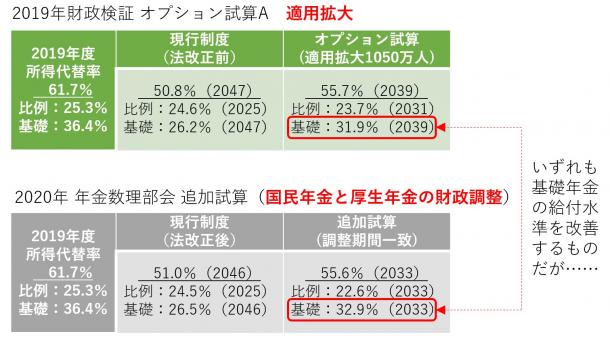

まずは、追加試算に基づく改革案について、詳しく見てみましょう。下の表の通り、2019年の財政検証時にモデル世帯における所得代替率は61.7%ですが、これがマクロ経済スライドによる調整のため、現行制度のままだと51%に低下し、特に基礎年金部分の水準が大きく低下する(36.4%→26.5%)見通しになっています。

一方、今回の改革案(追加試算)だと、将来の所得代替率は改善し(51%→55.6%)、特に基礎年金部分の水準が大きく改善する(26.5%→32.9%)ことになります。

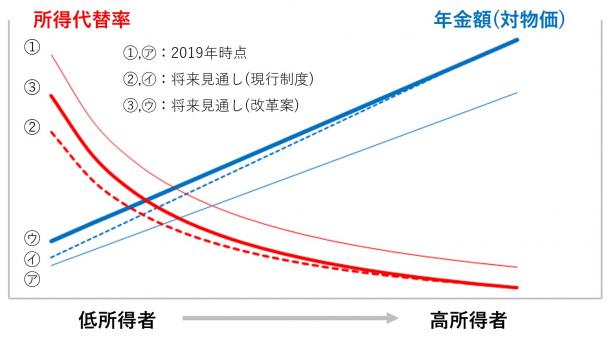

これは、平均的な世帯であるモデル世帯のものですが、所得水準による違いを表したのが下の図です。

厚生年金の加入者の年金は、定額の基礎年金と報酬比例の2階建てとなっています。そして、年金額は高所得者ほど高くなりますが、所得代替率は低所得者ほど高くなっていて、これが所得再分配機能と呼ばれているところです。

それでは、年金額と所得代替率が2019年時点(①、㋐)、現行制度での将来見通し(②、㋑)、改革案での将来見通し(③、㋒)でどのように変化するか見てみましょう。

まず、年金額は、2019年時点(㋐)を基準に、現行制度での将来見通し(㋑)は、高所得者ほど年金額の上昇幅が大きくなっています。一方、改革案の将来見通し(㋒)だと、㋑と比べて、所得が特に高い方はわずかに低下しますが、それ以外の多くの方にとっては、年金額がアップすることになります。ここで、将来の年金額がアップすることに疑問を感じるかもしれませんが、対物価での年金の実質額は、一定の賃金と物価の上昇を見込む場合には、増加するものである、と理解してください。

一方、所得代替率の方を見ると、現行制度の将来見通し(②)は、2019年時点(①)と比較すると、低所得者ほど大きく低下していて、すなわち所得再分配機能が低下してしまいますが、改革案(③)だと、②と比較して低所得者ほど大きく上昇していて、再分配機能が改善されていることが分かると思います。

賃金と物価の上昇が十分でない場合には、年金の実質額はこのように増えるとは限りませんが、経済前提の良し悪しに関わらず、改革案によって年金額と所得代替率は大半の方にとっては改善することになっています。

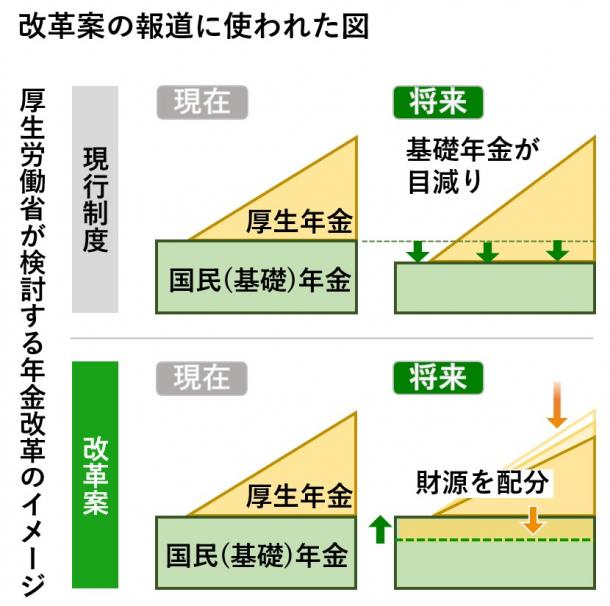

このように、田村大臣が示した改革案は、大半の厚生年金加入者にとって、年金額と所得代替率の改善につながり、特にその恩恵が低所得者ほど大きいものとなっています。しかし、「国民年金と厚生年金の財政調整」というフレーズが、厚生年金の加入者にとって不利であるような印象を与えたことや、メディアの報道の仕方も拙かったため、厚生年金の加入者である会社員を中心に、ネット上では多くの批判的な反応が見られました。

メディアの報道が拙かったというのは、改革案を解説するのに下のような図を用いたことです。

まあ、そのように誤解するのは仕方ありません。冒頭で話した通り、メディアの発信する情報は残念ながら時に誤解を招く基となっています。しかし、誤解はいずれ解消するだろうと考えていたところ、驚きのニュースが入ってきました。自民党総裁選に出馬した河野太郎氏が年金制度の抜本的改革を唱えているというのです。

菅首相の任期満了に伴う自民党総裁選は、9月17日に告示され、4人の候補が立候補しました。その候補者の1人、河野太郎氏がぶち上げた「消費税財源で最低保障年金、2階部分は積立方式」という抜本的年金改革案の報道に、私は耳を疑いました。

自民党総裁選の候補者共同記者会見に臨む河野太郎行政改革相=2021年9月27日、東京・永田町

自民党総裁選の候補者共同記者会見に臨む河野太郎行政改革相=2021年9月27日、東京・永田町ちょうどタイミングよく、河野氏の著書「日本を前に進める」が8月26日に出版されていて、その中の「新しい年金制度」という章の冒頭では、次の様に述べられています(太字による強調は筆者によるもの)。

人口が減少し、高齢化が進むこれからの日本に必要な年金制度とは「老後の生活を支える年金の財源を、自分自身が現役のうちに積み立てる、自分の世代で完結する積立方式の年金制度」です。この積立方式ならば、前後の世代に負担をかけず、高齢化や人口減少の影響を受けることもありません。

(中略)

年金の一階部分は、老後の最低限の生活を保証するためのもので、消費税を財源として、年金受給年齢に達したすべての日本人に支給されます。ただし、所得制限があり、一定以上の所得、資産のある高齢者には支給されません。二階部分は、現役時代の生活水準を老後も維持するために、自分が現役のうちに積み立てる金額に比例して支給される積立方式の公的年金です。

まずここで、河野氏は「積立方式ならば少子高齢化の影響を受けない」という典型的な勘違いをしています。この点については、社会保障研究の第一人者であるニコラス・バー教授(ロンドン・スクール・オブ・エコノミクス)の「Output is central.(生産物こそが重要)」という考え方を紹介した、権丈善一教授(慶應大学商学部)の次の文章が参考になります(太字による強調は筆者によるもの)。

「生産物こそが重要(Output is central)であり、年金受給者は金銭に関心があるのではなく、食料、衣類、医療サービスなどの消費に関心がある。鍵となる変数は将来の生産物である。賦課方式と積立方式は、将来の生産物に対する請求権を設定するための財政上の仕組みが異なるにすぎず、2つのアプローチの違いを誇張すべきではない」(日本経済新聞2016年12月23日、やさしい経済学「公的年金保険の誤解を解く(2)」)

20年前、30年前から、お金を蓄えて、将来の生産物に対する請求権を確保していたつもりでいても、その請求権の基になる貨幣価値は変化を余儀なくされます。ニコラス・バー教授が言うように「年金受給者が購入できる生産物がなければ、貨幣は無意味となる」わけです。生産物がなくなるというのは極端ですが、年金の財政方式が積立方式であれば、少子高齢化の影響を受けないと信じている人の目を覚まさせる言葉としては分かりやすいと思います。(日本経済新聞2016年12月26日、やさしい経済学「公的年金保険の誤解を解く(3)」)

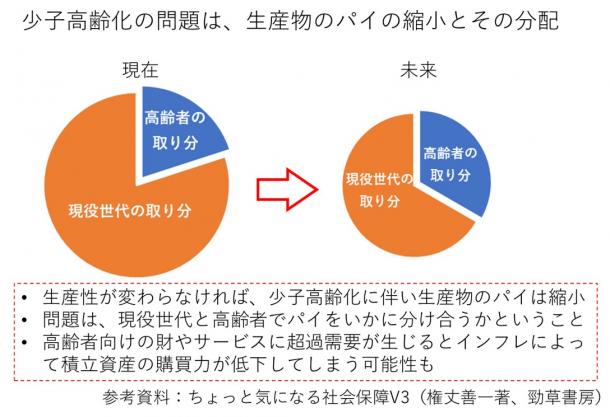

この文章を図で表すと下の図のようになります。生産物のパイが少子高齢化によって縮小する中、高齢者向けの財やサービスに超過需要が生じると、インフレによって積立資産の購買力が低下してしまうかもしれませんし、あるいは、積立資産を現金化する際に、市場の需要が十分なければ資産価値が低下してしまいます。

このように、積立方式でも少子高齢化の影響は受けるというのが、学術的には常識となっています。

また、積立方式を公的年金の財政方式として採用することの問題点は、厚生年金基金という企業年金制度の歴史からも学ぶことができます。

厚生年金基金(以下「基金」)とは、企業年金制度として1966年に始まった制度で、1996年には1800余りの基金が存在していました。基金は、厚生年金保険料の一部を預かり、運用することによって、国から支給される老齢厚生年金の一部を肩代わりして「基金代行部分」として支給し、さらに「プラスアルファ部分」を上乗せするはずでした。

しかし、バブル崩壊後の低金利の長期化による運用難のために基金の財政は悪化し、それを何とか補おうと無理をした結果、2012年には「AIJ投資顧問」による不祥事により、1000億円を超える損失を被る基金が出て、基金を解散させる制度改正の契機となったのです。

現在は、新規の基金設立はできず、ピーク時に1800余りあった基金のほとんどは、代行部分を国に返上し、確定給付型企業年金に移行、もしくは解散したため、5つの基金が存続するのみとなっています。

このように、公的年金の給付を積立方式で賄うことの難しさは、すでに歴史が証明しているのです。

河野氏から飛び出たトンデモ年金改革論に対して、岸田氏、高市氏、野田氏は、最低保障年金の財源とする消費税の具体的な水準が示されてないことから、その実現可能性に疑問を呈し、現行の年金制度の枠組みを基に必要な制度改革を行っていくことを訴えています。

民主党が掲げていた最低保障年金は月7万円の給付に対して消費税8%程度の引上げが必要とされていましたが、河野氏は一定以上の所得や資産を有する方に対して給付をしなければ、引き上げ幅を抑えることができるとしています。しかし、これも具体的な試算を示さず財源はなんとでもなるとうそぶいていた民主党とそっくりで、時間と労力のムダになるのがオチでしょう。

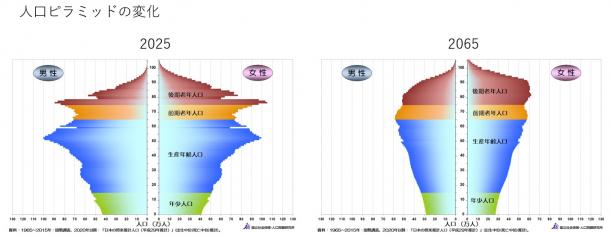

河野氏は、公開討論の場で年金について語るとき、まず、「1970年は現役10人で高齢者1人を支えていたのが、今が2人で1人を支える形になり、さらに2040年には1.5人で1人を支える形になる。したがって、年金も今のままではどんどん減るだけです」というような話をします。

確かにこのように言われると、今の20代~30代の方が高齢者になる頃には、自分を支えてくれる現役世代は、肩車あるいはそれより悲惨な状況になっているのではないかと不安に感じるでしょう。

下の人口ピラミッドを見てください。左側の2025年の推計では、上のこぶの団塊世代が後期高齢者(75歳)辺りで、その子供世代の団塊ジュニアは50代です。これから、団塊ジュニアが高齢者となっていくと、現役世代(生産年齢人口)と高齢者の比率は低下していきますが、団塊ジュニア世代が抜ける2065年のピラミッドには大きなこぶはなく、高齢者と現役世代の人口は直線的に減少していきます。

そうすると、下のグラフの様に、現役世代と高齢者の比率は、1.34位でほぼ一定となるのです。したがって、年金も現在の枠組みの中で、マクロ経済スライドによる給付水準の抑制と積立金を活用することによって、一定の水準を維持できるものなのです。

河野氏は、マクロ経済スライドによって年金はどんどん減らされていくというようなことを言いますが、これも誤解を与えるものです。マクロ経済スライドは、現受給者の年金を減額して、その分を将来世代の年金を維持するために使う仕組みで、「現受給者から孫、ひ孫世代への仕送り」と呼ばれています。

このような、制度の仕組みを正しく国民に説明し、理解を得るように努めるのが、政治家の役割ではないでしょうか。

河野氏の抜本的改革案については、他にも積立方式に移行する場合に、現在の加入者は、自分の積み立て分と、現受給者の給付分を二重で負担しなければならない問題などがありますが、この位にして次に進みたいと思います。

河野氏以外の3氏の中では、岸田氏が自身のホームページに、下のような年金改革案を示しています(太字による強調は筆者によるもの)。

私は、人生100年時代の不安解消に向けて、現行制度をベースにしながら、働く人すべてに社会保険を適用し、厚生年金の世界に入って頂くことで、低年金・無年金の方を少なくし、それでも低年金の方には(年金生活者)支援給付金を組み合わせて、将来不安を一掃することを目指しています。

年金は、我々の生活に密着したものであり、できもしないことを言って、過度に期待や不安をあおるのは、トップリーダーとしては厳に慎むべきです。

私は、これまでの議論の積み重ねや実現可能性をしっかり見極めながら、国民の皆様・社会に確実にプラスになる、地に足のついた改革を進めて参ります。(岸田文雄公式サイトより)

報道機関によるインタビューに臨む自民党の岸田文雄前政調会長=2021年9月14日、東京・永田町

報道機関によるインタビューに臨む自民党の岸田文雄前政調会長=2021年9月14日、東京・永田町現時点で、適用拡大は、従業員数501人以上の事業所で、週20時間以上働く短時間労働者(月収8.8万円以上などの要件あり)を対象にしています。これが、令和2年制度改正によって、2024年には従業員数が51人以上の事業所まで対象が広がります。

しかし、本当は2019年財政検証を受けた制度改革の議論の中では、企業規模要件の完全撤廃を目指していたので、「51人以上」という要件が残ったことは、残念に思っていました。なぜなら、適用拡大は、企業規模要件の完全撤廃がゴールではなく、さらにその先の目標があり、それがまさしく岸田氏が唱える「働く人すべて」だからです。

財政検証では、「月収5.8万円以上のすべての労働者を厚生年金に適用した場合(1050万人拡大)」の試算が示されています(上段の表)。最初に紹介した、田村大臣の改革案(下段の表)と比較してみてください。

適用拡大を進めることにより、所得代替率が改善し(50.8%→55.7%)、特に基礎年金部分が大きく改善している(26.2%→31.9%)ところは、財政調整案による効果とほぼ同等です。

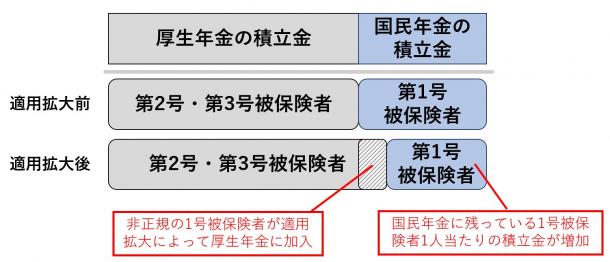

適用拡大によって代替率(特に基礎年金部分)が改善する理由は、次のとおりです。

(1)国民年金の第1号被保険者が厚生年金に加入することによって第2号被保険者となる。

(2)国民年金勘定に残っている第1号被保険者1人当たりの積立金が増える。

(3)国民年金勘定の財政が改善し、基礎年金部分の代替率が改善する。

いかがですか?ちょっと、思いもよらないメカニズムですが、これは、結局、国民年金勘定の1人当たりの積立金が増え、その分厚生年金勘定の1人当たり積立金が減ることなので、財政調整案と同じことになるのですね。

また、この仕組みを理解するには、次の事実も頭に入れておく必要があるでしょう。

■ 国民年金の第1号被保険者は、その4割が就労者である。よく第1号被保険者を「自営業」と定義している解説を目にしますが、これは間違いです。

■ 適用拡大の対象者となる人は、非正規で働く第1号被保険者が45%を占めていて、「パートの第3号被保険者」は27%である。

先程の「積立方式でも少子高齢化の影響を受ける」とか、この「適用拡大で基礎年金部分の給付水準が改善する」とか、年金制度とその仕組みには、直観的には分かりづらいことが多いので注意が必要です。

適用拡大によって、財政調整による改革案と同様の所得代替率の改善が実現できることを説明しましたが、適用拡大には、その他にも次のようなメリットがあります。

(1)非正規労働者の生活保障が充実する。これが本来の目的でもある。

(2)保険料を負担できない生産性の低い企業が淘汰され、国全体の生産性の向上と経済成長につながる。

(3)経営者が非正規労働者を優先して雇用するインセンティブがなくなり、社会保険制度が雇用に対して中立となる。

(4)パートの第3号被保険者が第2号被保険者となり、第3号被保険者数がさらに減少すれば、これが自然と消滅する。もちろん、第2号となることにより、保障が充実するのは言うまでもない。

(5)適用拡大は、基礎年金部分の給付水準が上昇にすることによる、国庫負担の増加が問題とならない。

この中で(5)について、説明を加えたいと思います。

先に、基礎年金部分の給付水準が改善することは、所得再分配機能の強化につながり、格差を縮小するものであることは説明しました。しかし一方で、基礎年金部分の半分は国庫負担なので、国庫負担の増加につながり財務省の眼が光るという問題があります。

今年の5月に公表された、「財政健全化に向けた建議」の中で、財政調整による改革案と適用拡大について、以下の様に述べられています(太字による強調は筆者がつけたもの)。

まずは、財政調整による改革案について。

令和2年(2020 年)12 月 25 日の社会保障審議会年金数理部会では、部会における検討のため、厚生労働省から、「基礎年金拠出金の仕組みを見直し、基礎年金と報酬比例に係るマクロ経済スライドの調整期間を一致させた場合」の追加試算が示されている。具体的な制度改正の内容も示されておらず、次の制度改正に向けて特段取り上げる段階にはないものの、国庫負担の増加が見込まれる試算であり、慎重に検討する必要がある。

やはり、財務省は警戒しているようです。一方、適用拡大については、どうでしょう。

被用者保険の適用拡大は、国保に加入する短時間労働者等の被用者保険への加入に伴う短期的な国庫負担の減少をもたらす一方、将来的には年金の給付水準の上昇に伴う国庫負担増を伴うことに留意する必要。

適用拡大によって、これまで国民健康保険に加入していた非正規労働者や60歳以上の高齢者は、被用者医療保険(協会けんぽ、健保組合、共済組合)に加入することになります。それぞれの医療保険制度の給付費における国庫負担・補助等の割合は、国民健康保険が41%であるのに対して、協会けんぽが16.4%、そして健保組合と共済組合には基本的にありません。

そうすると、基礎年金の給付水準の上昇に伴う国庫負担の増加は、医療保険の負担減少で相殺されることになります。

このように、適用拡大には多くのメリットがあり、年金部会の委員である出口治明氏(立命館アジア太平洋大学学長)と権丈善一教授(慶應大学商学部)は、対談記事の中で、「適用拡大は一石七鳥」と評しています。

令和2年の改正では、中小企業への負担に配慮し、企業規模要件の完全撤廃は実現できませんでした。しかし、企業規模要件は、適用拡大が法制化された2012年に「当分の間の措置」として規定されたものです。それから、8年が経過しているにもかかわらず、「中小企業への負担に配慮」というのは、中小企業経営者に対して甘すぎるのではないでしょうか。

是非、岸田氏が唱える「働く人すべてに社会保険を適用」が早期に実現されることが望まれます。

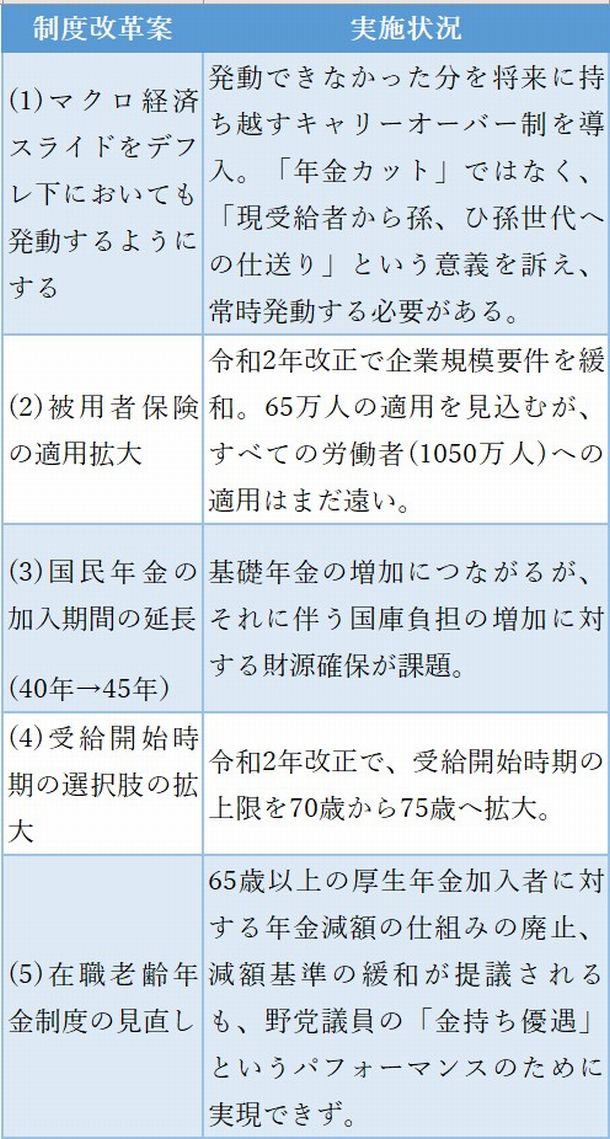

これからの年金改革について考える前に、これまでに俎上に上がっている主な改革案と、その実施状況について見てみましょう。

ご覧の通り、まだまだ制度改革が十分に実施されているとは言えません。本来、これらの制度改革を着実に実施できれば、制度の持続可能性が増し、将来の所得代替率は大きく改善するのに、そのことには触れずに、「将来の年金は下がり続ける」とか「政府が無策」といったことを言う人やメディアには注意が必要です。

今回、河野氏が「今のままでは、将来の年金制度は維持できても、年金額が維持できない」と言って抜本的改革を唱えているわけですが、まずは、これらの改革案についての検討が必要ではないでしょうか。

それでは最後に、田村厚労大臣と総裁選の2人の候補者による年金改革案について、私の考えを述べたい

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください