- 文字サイズ

- 小

- 中

- 大

コタツの温もりから外に出られない日本経済

2022年04月28日

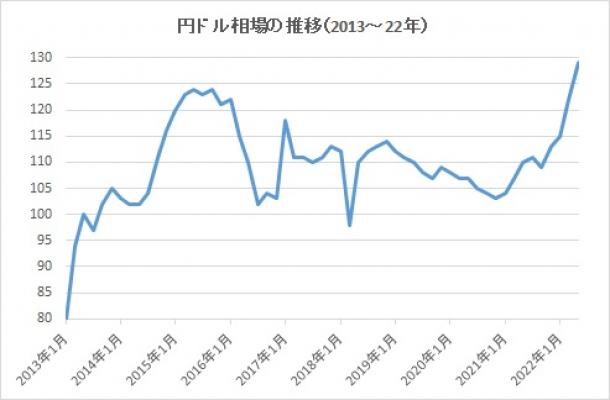

電気・ガス、ガソリン、小麦、トウモロコシなど、生活にかかわる物価の上昇が止まらない。コロナ禍やウクライナ侵攻に伴う国際商品の供給難に加え、輸入物価を押し上げる円安が進んでいるからだ(下のグラフ)。

3月の消費者物価指数が前年比0.8%上昇したのに対し、企業物価指数は9.5%も上昇した。今は企業が物価上昇の痛みを負担している形だが、いずれ限界がきて消費者物価に転嫁される。

日本銀行の黒田東彦総裁は「この物価上昇は持続しない」(4月22日の米国講演)と語るが、コロナ禍もウクライナ侵攻も長期化が予想され、物価のすう勢は変わらないだろう。

米国で講演する黒田日銀総裁=4月22日、米ニューヨークのコロンビア大

米国で講演する黒田日銀総裁=4月22日、米ニューヨークのコロンビア大一方、今年の春闘は賃上げ率が例年並みの2%強にとどまり、「インフレ下の低賃金」の構図が定着。生活はじりじり苦しくなっている。

円安の直接的な理由は、米国が長年の金融緩和・低金利政策に終止符を打ち、正常化とインフレ抑制に向けて強力に動き出したことにある。

米国はゼロ近辺だった政策金利を3月に0.25%上げた。5月には0.5%上げ、年内に3%程度にする見通しだ。金融緩和で膨らんだ保有資産を圧縮する「量的引締め」にも進む。

一方、日本は9年前にアベノミクスが始まって以来、低金利と金融緩和を今も続けている。このため日米の金利差が拡がり、投資家は低金利の円を売って金利が高いドル資産(米国債など)を買っている。これで円安(ドル高)が進む。

ところが日銀は円安に歯止めをかけるのではなく、逆に拍車をかけるような対応をしている。

4月下旬に行った「指し値オペ」がそれである。10年国債を利回り0.25%で無制限に買い入れるという市場操作で、「金利は0.25%以上には上昇させない」と宣言したのに等しい。投資家は安心して一層の円売りに走った。

黒田総裁や鈴木財務相は「急速な円安は好ましくない」「悪い円安だ」と、円安を口先でけん制しているが、市場では誰も本気にしていない。

日銀や政府が、円安・物価高の原因である金融緩和の是正に動こうとしない理由はなにか――背景にあるのは、日銀の財務内容の異常な悪化である。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください