- 文字サイズ

- 小

- 中

- 大

経常収支悪化、マイナス金利、米の量的引き締めが出そろう「悪夢」が近づく

2022年05月19日

「思い切った金融緩和で物価を上げれば、日本経済はデフレから脱却して高成長を実現できる」――。

安倍晋三首相がそう言ってリフレ政策を掲げたとき、その意を受け、「黒田バズーカ」と呼ばれる異次元の金融緩和策をぶち上げたのが黒田東彦・日本銀行総裁だった。あれから9年、資源高が原因とはいえ、政府・日銀が目標としてきた2%インフレがようやく実現しようとしている。それなのに、世論は急速に進む円安と輸入インフレをまったく歓迎していない。政府はむしろ世論の反発におびえ、物価高対策に巨額の予算を投じる。しかし、ひとり日銀はそんな動きに目もくれず、異次元緩和を続ける姿勢を崩さない。

数年前まで、経済界やマーケットから称賛され、少なからぬ国民からも支持されたアベノミクス。あれは日本経済を活気づける特効薬だったか、あるいは一時の覚醒を得るためだけのモルヒネだったか。9年たって見えてきた実像について、関係者や経済専門家たちに改めて問うてみたい。アベノミクスとは何だったのか、と。

まずは、経済評論家の藤巻健史さんに聞いた。かつて米モルガン銀行東京支店長の時代に「伝説のディーラー」と呼ばれ、参院議員を務めていた際には、安倍政権や黒田日銀に異次元緩和の危うさを問い続けた人である。

藤巻健史さん

藤巻健史さん〈ふじまき・たけし〉1950年生まれ、一橋大卒、三井信託銀行(現・三井住友トラスト・ホールディングス)を経て、85年、米モルガン銀行(現・JPモルガン・チェース銀行)入行。同銀の東京支店長兼在日代表に。東京屈指のディーラーとしての実績が評価され、同行会長から「伝説のディーラー」と称された。2000年には、ポンド危機などの相場戦で知られる著名投資家ジョージ・ソロス氏のアドバイザーにもなった市場のプロである。13年からは参院議員を務めた。現在はフジマキ・ジャパン代表取締役。

――1ドル=130円超と20年ぶりの円安水準となりました。外国為替市場で急激な円安ドル高となっていますが、なぜこのような動きが出ているのですか。

「ロシアによるウクライナ侵攻とか、新型コロナの感染拡大とかが市場を攪乱していると誤解している人も多いが、基本的には、いまの金融市場の混乱は長らく世界中で異常な金融緩和が続けられ、市場でお金がジャブジャブになっていることがもたらしたものです」

――どういうことですか。

「米国の中央銀行FRB(連邦準備制度理事会)はいま超金融緩和をやめて出口政策に向かっており、金融引き締めを急ごうとしています。しかし本当はもっとずっと早く着手しなければいけなかったのです。FRBは、1980年代後半の日本のバブル経済をもっと研究しておくべきでした。それができていなかったので、今回、金融引き締めがずいぶん遅れてしまったのです」

――日本のバブルの研究しておけば、FRBの対応は違ったものになったというのですか。

「日本では85~89年に土地や株などの資産価格が急騰しました。その資産効果がものすごい狂乱経済をもたらしました。当時の日銀の澄田智総裁は後に『消費者物価ばかり見ていて、不動産価格などを見ていなかった』と反省しています。それこそ今の米国が教訓とすべきことです。米株価はいまも史上最高値圏にあります。いわば投資家全員がもうかっている状態です。そんなときの資産効果はものすごいものがあります。たとえば、バブル期の日本では、飛ぶように売れた高級車の名にあやかって『シーマ現象』と呼ばれる経済状態になりました。経済はものすごく回転していたのに、なぜか消費者物価は安定していたので金融引き締めが遅れたのです」

――バブル経済時の日本の消費者物価はどうして安定していたのでしょうか。

「毎年30~40円幅の円高ドル安が起きていたからです。それが輸入物価のデフレ要因となり、インフレ圧力と相殺しあったのです。しかし、いまの米国ではそれと比べるとドル相場がずっと安定しているので、当時の日本以上にインフレ圧力が強いはずです。しかも世界的な金融緩和、つまり中央銀行によるおカネの刷りすぎで資産効果がものすごいことになっている。株が市場最高値で、地価も上がっている。そこにコロナ・ショックとウクライナ・ショックによる供給制約が発生したことが相まって、世界経済に強いインフレ圧力が加わっているのです」

――そのなかで急激な円安が進んでいるのはどうしてですか。

「いまの円安は3つの要因から起きています。第一に、経常収支の動き。貿易赤字が膨らみ、経常黒字額が大幅に減ってきています。第二に、日米金利差。米国で急激な利上げが始まり、マイナス金利にとどまったままの日本との間で金利差が広がっています。どちらも円安ドル高要因ですが、この二つがこれほどそろって起きたことはなく、初めてのことです。こんなにわかりやすいマーケット状況はありません。米国では史上最大の金融緩和と、40年ぶりのインフレが同時に進んでいます。そんなものが本来両立するわけがありません。インフレが最大の問題になりつつあることもあり、金融引き締めはかなり進むでしょう。一方、日銀は異次元緩和を続ける姿勢を崩さない。必然的に円安が進むしかないと投資家は自信をもって円売りドル買いをするでしょう。基本的に今の円安はこの2大要因で進んでいます」

「そして、もう一つ大きいのは米国の金融政策で6月から量的引き締めが始まることです。テーパリング(量的緩和の縮小)を昨年11月から始めているので、たいして違ったことが起きないと勘違いしている人が多いが、まったくレベルが違います。テーパリングというのは、ゆるやかだけどまだ山を登っている状態です。しかし量的引き締めというのは、山を下ることです。ぜんぜん景色が違う。この3つで円安が進んでいるので、僕はものすごい円安になってしまうのではないかと思っています」

――この円安はどこまでいくと思いますか。

「僕はかなり行くと思っています。1ドルが400円、500円になってもおかしくない。1000円になったら日銀はもうつぶれてしまっているでしょうね。日銀が債務超過になったら紙幣は紙切れ、石ころと同じです。そうなれば1ドル=1兆円でもおかしくない。天文学的数字になると思う。インフレというのはモノとおカネの需給関係で起きるものですが、ハイパーインフレというのはそれと異なり、中央銀行の信用失墜で起きるものです。インフレとハイパーインフレは経済的な意味がまったく違う。そして中央銀行の信用失墜の最たるものが債務超過です」

――どうも日銀は「債務超過になってもそんなひどい事態にはならない」と考えているようです。藤巻さんは議員時代、日銀の債務超過の可能性について黒田総裁を追及していましたね。

「黒田総裁は『一時的にはそうなるかもしれないが……』と最後は嫌々答えていました」

――先日、ご長男の藤巻健太・衆院議員(維新)がこの問題を引き継いで、国会で黒田総裁に質問していましたね。

「黒田総裁はまた『一時的にはなるかもしれない』と答えていました。そして『日銀は通貨発行益があるから大丈夫』と言っていましたが、冗談じゃない。日銀にはこれから通貨発行益どころか、経常的な通貨発行損が出るはずです」

「中央銀行が債務超過になっても大丈夫なのは三つのケースだけです。1番目は債務超過が一時的である場合。2番目は金融システム救済のためであり、中央銀行自身のオペレーションがまともなこと。3番目は税金で中銀に資本投入ができる場合です。日銀は残念ながら一つも当てはまりません。ちなみに政府の資本投入を前提に政策的に日銀財務を赤字にしてしまうのは、いわば予算行為です。それを前提に赤字になってもいいという政策はおかしい。予算行為というのは国会の承認でおこなうわけで、それを黒田総裁ら日銀の政策決定会合メンバー9人だけで決めるのはおかしい」

――債務超過になった中央銀行も過去にはありますが。

「スイス国立銀行(SNB)が債務超過になっても大丈夫だった例としてあげられます。ただ、SNBの場合は、2009年以降に発生した欧州債務危機のとき、通貨スイスフランがユーロに対し強くなりすぎて、ユーロ圏からの逃避マネーが流入しやすくなっていたのに対する防衛という意味がありました。このためSNBはスイスフランを売って、ユーロ債を買っていたのです。しかしスイスフラン買いの圧力に抗しきれず、2015年に無制限介入による相場の上限防衛を放棄。スイスフランは急騰しました。抱え込んでいた大量のユーロ建て資産に巨額の為替差損が出ることになり、SNBは債務超過状態に陥りました」

「ただこのケースはスイスフランの信認が強すぎるという問題なので、スイスフランを発行するSNBが債務超過を解消することは難しくはありません。債務超過が一時的だとマーケットも認識していました。しかし日銀の場合は、円の信認が弱いなかでの債務超過となります。解消はできず、どんどん悪くなっていくしかありません」

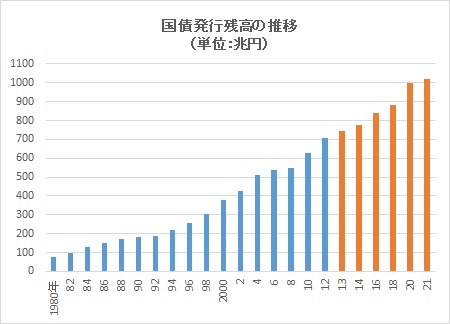

国債発行残高の推移(単位:兆円。橙色の部分が黒田総裁就任後の残高、約250兆円増加した)

国債発行残高の推移(単位:兆円。橙色の部分が黒田総裁就任後の残高、約250兆円増加した)――日銀が債務超過になったら、何が起きますか。

「海外の金融機関が日銀の当座預金を閉じて、日本市場から引き揚げるでしょう。そのことの重大さがあまり理解されていないようですが、日銀の当座預金口座がなければ、日本市場では銀行の仕事ができません。すべての銀行間取引に必要な口座です。約束手形だって資金の動きは日銀当座預金を通じてのやりとりです。全部の金融取引が日銀当座預金を経由するわけです。とくに重要なのは為替取引です。邦銀Aが米銀Bからドルを買うときには、Bは米連銀にあるみずからの当座預金から邦銀Aの口座へドルを移す代わりに、日銀にあるAの口座からBの口座に円を移してもらいます」

「昔、私は務めていた三井信託銀行を辞め、米モルガン銀行に移りました。そこで一番驚いたのは、『政府も中央銀行ももしかするとつぶれるかもしれない』という前提で取引枠が設けられていたことです。邦銀では取引相手がG7(先進主要7カ国)の国だったら、国債取引でも中央銀行取引でも、取引金額に制限がなく青天井でした。しかしJPモルガンでは、この国とはここまでしか取引しちゃいけない、という制限がありました。だから日銀が債務超過になったら、外国銀行は日銀との取引枠を減らしてくると思います。邦銀はそんなことはやらないでしょうが、日銀が債務超過になったら外銀は日銀の当座預金口座を閉鎖するはずです。株主の監視の目が厳しい米系金融機関は特に厳格にやるでしょう」

「そうなったら日本企業はドルを買う手段がなくなります。日本で外国為替取引ができなくなってしまうことだって十分ありえるので、日本経済は干上がってしまいます。外資企業はみな撤退してしまうでしょう。国債や株式は投げ売り状態になります」

――そんなことになったら、日本経済は立ち直れなくなってしまうのでは?

「もちろん日本経済にも日本の市場にもまだまだ魅力があります。そのときは日銀をつぶして、健全財政の新しい中央銀行を作れば、外銀もまた戻ってくるでしょう。私はよく日銀がつぶれてしまうという表現をしますが、たしかに日銀は自分で紙幣を刷れますから資金繰り倒産はしません。しかし信用を失った場合、通貨の信用も失墜しますので、その国の通貨の信用を回復するためには、日銀を廃し、新しい中央銀行を作らざるを得ないのです」

――藤巻さんは国会でそのような問題意識を黒田総裁にもぶつけてきました。黒田総裁に危機感はあるのでしょうか。

「あります。彼は頭がいいからわかっていると思います。ビクビクしていると思う。それでも今のような政策を続けているのは確信犯だということです。自分の任期である2023年春までは逃げ切れるだろうと思ったのでしょう。しかし逃げ切れそうになくなりました。最近、健太が国会で『金利を1%上げたとき、日銀に500兆円の負債があれば、5兆円の金利支払いが生じる。日銀には1兆円しか収入がないのだから、すぐ赤字になるのでは」と質問したら、黒田総裁は『日銀には負債もあるが、資産もあるから大丈夫』と答えていました。まったく噓八百です。資産のほうは固定金利だから満期が来て新しい金利に置き換わった分しか収入は増えません』

――日銀がやっているのは政府財政を日銀が支える財政ファイナンスですね。ただ、これは米欧の中央銀行もやってきたのではないですか。

「米国もやっているから大丈夫というのは、ぜんぜん違う。規模がもっと小さいので参考にはなりません。欧米の中銀は日銀がここまでやっても大丈夫だから、少し小規模にやってやろうと、かなり後ろからついてきただけです。日銀はいわば炭鉱のカナリアです。日銀はすでに国債の発行残高の半分近くを買っています。また1年間の新発債と借換債の発行額合計140兆円のうち、日銀は一時8割近い110兆円を買っていました。米国の中央銀行FRB(連邦準備制度理事会)はリーマン・ショック直後に国債買い入れをすごく増やした時期もありますが、その後はせいぜい発行額の1割くらいのものです。財政への影響は日本に比べ、はるかに健全です。FRBはいま、当座預金金利(支払い利息)をどんどん上げていますが、保有資産のほうの受取利息が日銀と比べて段違いに多く、逆ざやにはなりません」

――日銀は「我々がやっているのは財政ファイナンスではない」と言い続けていますが。

「財政ファイナンスの定義で言えば、日本銀行金融研究所が発行した『日本銀行の機能と業務』という本で、金融政策の独立性について書いた章にちゃんと書いてあります。『中央銀行による政府への信用供与は、多くの国で法律により厳しく制限されている』と。国債の発行残高の半分を買っているというのは、まさにその『中央銀行による信用供与』もいいところではないですか。日銀がやってはいけないことなんです」

――そこを修正できなければ、円安はまだまだ止まらないということですね。

「FRBは、これまで世界中でばらまいていたドルを引き揚げ始めています。これからドルの争奪戦が始まるでしょう。地方銀行の経営が危なくなってきます。日銀のせいです。購入資産の評価損が生じてしまう運用サイドの金利上昇(=価格低下)は痛手です」

記者団の質問に答える黒田日銀総裁

記者団の質問に答える黒田日銀総裁「マイナス金利政策で銀行経営が悪化したとよく言われますが、違うと思います。実際にはマイナス金利が適用されているのは日銀当座預金のうち、ほんの一部です。日銀の異次元緩和で一番いけないのは、長期国債の爆買い、つまり量的質的金融緩和です。日銀が長期国債を買い始めると、長期金利が下がります。長短金利差、つまりイールドカーブがなくなり、利ざやで稼ぐ銀行の収益源がなくなってしまうわけです。これでは地銀はもうかりません。だから能力もないのに海外事業に次々と進出してしまったのです

「邦銀は円をドルに替えて運用しているのではなく、ドルで調達し、ドルで運用しています。レポ取引(債券を貸し出して現金を調達する取引)でドルを短期調達している地銀は、調達金利の上昇も、評価損を計上せざるを得なくなる運用サイドの長期金利上昇(=価格低下)も痛手です」

「こういう事態を招いたのは日銀のせいです。地銀を海外に押し出す環境を作り、その地銀が米国の長短期金利上昇でおかしくなってきたのですから」

――日銀は現在おこなっている「イールドカーブ・コントロール(長短金利操作)」をやめるつもりはないようです。

「日銀のイールドカーブ・コントロールは一重に政府の財源調達を助けるための政策です。『日銀が長期金利を引き下げて、喜ぶ人は誰か?』と国会で聞いたことがあります。住宅ローンはほとんどが変動金利なので、借り手のメリットはそれほどありません。社債が長期金利ですが、国民にかかわるほとんどの金利は長期金利とは連動していません。では、長期金利を下げて一番助かるのは誰かと言えば、政府です。この政策は財政破綻を延命させる策、借金体質を延命するための財政ファイナンスなのです」

「黒田日銀がスタートした2013年に少しやったとしても、すぐに終了させておけば良かったものを、日本のお得意の危機先送りをしてしまいました。かつて破綻した大手銀行や大手証券会社がやっていた飛ばしのようなものです。そのうみが、かなりたまってしまったということでしょう」

――黒田総裁も急激に円安水準になって批判を浴びると、「極端に為替レートが動くのは困る」と説明するようになりました。

「『悪い円安』」という言い方はおかしいと思います。為替というのは経済環境に合わせて、ものすごく動くべきものです。自国通貨が高いのと安いのと、どちらが悪いのかは経済のステージによって違います。僕が以前ずっと『円安がいい』と言っていたのは、自国通貨安というのは景気が悪いときに景気を良くする武器だからです。だからこそ『通貨戦争』とか、通貨安による『近隣窮乏化政策』という言葉が言われるわけです」

「ところが通貨高がいいというケースもあります。それはインフレを防止したいときです。インフレ防止の最大の武器が通貨高。だから今のようにインフレに苦しむ米国にとっては、ドル高が望ましく、日本が(円買いの)為替介入をしたいと思っても許さないでしょう」

店先に貼られた価格改定の案内

店先に貼られた価格改定の案内――日本にとってはいま、円高と円安、どちらが望ましいのですか。

「このあと日本でもインフレが加速していくのなら円安を止めないと、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください